摘要:是真的需要上市(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

魔方生活服务,冲击港交所长租公寓第一股。

2022年9月26日,港交所网站披露了魔方生活服务集团有限公司(下文简称“魔方生活服务”)的上市申请资料。

对此,杠杆地产有些唏嘘。

2、3年前,长租公寓还备受市场追捧。

除了传统大房企的龙湖冠寓、万科泊寓等,自如、蛋壳、青客……一时间一大堆新兴力量,后来暴雷的暴雷、跑路的跑路,如今还能坚持、体量还行的公司数量大概锐减。

长租公寓市场声量似乎越来越小,此次魔方生活服务提交申请,能否顺利上市?

对了,2022上半年,这家公司就赚了约41万元,联席保荐人为摩根士丹利和建银国际。杆友是否也觉得很有趣,我们一起来拆解一下它的上市申请资料吧。

1、净利润41万元之谜

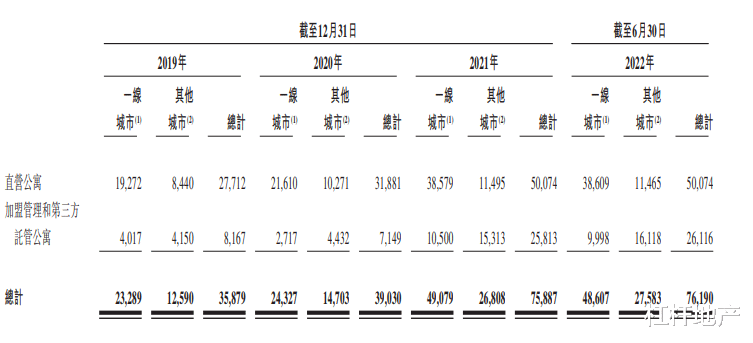

魔方生活服务在上市申请资料中介绍,截至2022年6月末,拥有76190套在营公寓,分布在全国26座城市的394个地点。

根据弗若斯特沙利文的资料,截至2021年末,以在营公寓数量计算,魔方生活服务在独立的集中式长租公寓运营商中排名第一。

魔方生活服务运营租赁公寓的模式有两种:

(i)直营模式,在该模式下,我们整租或租赁整栋楼宇的一部分,并对该等租赁物业进行管理和运营;

(ii)加盟管理和第三方托管模式,在该模式下,我们以自有品牌或相关委託方的品牌管理和运营加盟公寓。

不同级别的城市扩张策略,模式可以调整,让业务具有弹性。

资料介绍,魔方生活服务2009年推出的魔方公寓品牌,分为追求优质租房生活的白领公寓,2016年推出的9号楼公寓——为蓝领人员提供宿舍类的住宿解决方案。

魔方生活服务说自己的两个品牌,均成为了各自的细分市场中最知名的品牌。

这个“最”字,让杠杆地产感到有点……

说完业务介绍,我们接着看魔方生活服务的经营业绩。

2019年营收为9.47亿元,2020年为9.49亿元,2021年为14.71亿元。魔方生活服务强调2019到2021年复合年增长率为24.7%,但如果我们看2020年的营收,增长忽略不计。

当然2020年黑天鹅特殊原因,可以理解。

2021上半年,营收其实还可以,6.85亿元;到了2022上半年,继续增加24.1%,至8.50亿元。

对应的2019、2020、2021年的净利润分别为0.64亿元、-2.31亿元、2.95亿元。魔方生活服务也强调2019到2021年复合年增长率高达115.6%。

其实如杠杆地产所述、及图表所示,2020年亏损的 ,日子不好过。当然,和营收一样,2020年是可以理解的。

甚至可以这么说,熬过了2020年,2021年重新可以站立的长租公寓,可以说经历了一个淘汰周期,能活下来不容易。

正是因此,才有了今天向港交所提交上市申请的机会。

一定程度上说,魔方生活服务算是很幸运的,企业经营也可以算不错了。

不过有趣的是,2021上半年,魔方生活服务净利润可以达到1.62亿元,但到了2022年同期竟然只有约41万元了。

这到底怎么回事?

一方面,如杠杆地产上文介绍的,魔方生活服务一线城市业务较多,特别直营,而加盟的创造效益不够。

2022年的一些搞法和情况,大概加重了企业的负担和成本,同时生意还受到一些影响。

同时,我觉得有必要从成本角度去看问题。

如上图,2021上半年,无论消费及分销开支、行政成本、财务成本都是远低于2022年同期的。

我这个话不应该这样说,其实应该说,2022年同期,花出去了更多的开支。

然后非控股权益的利润是亏的,亏了800多万元,总计归母净利润才900多万元,这样一搞最后也就只剩41万元左右的净利润了。

2、钱肯定是缺的,市必须上

魔方生活服务介绍,公寓主要有直营模式、加盟管理和第三方托管模式。

直营模式就是整租或租赁部分的楼宇,订立长期租约,初始租期一般介乎10至15年。

按照统一的标准对租赁物业进行改造及装修后,向住户提供该等租赁公寓等服务。通常签订为期一年的租赁合同(经双方同意后可续租),并按季度或按月支付租金。

招聘、培训及监督各公寓社区的经理及其他员工,支付公寓社区的租赁费用、相关装修及家具的费用,以及购置所有用品及其他所需设备,都由魔方生活服务负责。

下图是直营模式的月均租金、平均出租率,并按公寓类型进一步划分。

我们看,白领公寓其实还没有蓝领公寓贵。这什么鬼?大家意识中,不都是白领好像更高级。

不过从价格中,我们可以思考,都3000多元的月租金,这能是真的普通蓝领租得起的吗?

魔方生活服务很聪明的:

我们的蓝领公寓是面向蓝领人员的宿舍式公寓,主要以9号楼公寓品牌经营。我们的首家9号楼公寓于2016年开业。9号楼公寓提供良好装修且傢具齐全的宿舍式公寓,每间房配备多张床位。每套9号楼公寓的每间房间通常配备二至八张床,每张床位的月租价格介于人民币500元至人民币1000元。

当然,蓝领公寓还有其他品牌。

比如筑梦居:宿舍式公寓,位于较小楼宇内,主要针对需要为员工提供住宿的中小型企业。

辉展阁:宿舍式公寓,地理位置优越,紧邻北京及苏州成熟的工业园区。

说回来直营模式的营收吧,2019、2020、2021年该业务营收分别为9.11亿元、9.13亿元、13.90亿元,占同期总收入的96.2%、96.2%及94.5%,复合年增长率为23.5%。

可以说,魔方生活服务主要就是靠直营,加盟管理和第三方托管模式的收入很低很低。

上市申请资料说得很清楚,加盟管理和第三方托管模式,就是授权加盟商使用其品牌及商标,魔方生活服务一般提供运营及管理服务,不承担任何损失,也不参与任何利润分配。

也就是收点管理服务费……

介绍完魔方生活服务的主要模式,杠杆地产看到,截至2022年6月末,魔方生活服务流动负债净额为15.43亿元。

同时,2019年、2020年、2021年、2022上半年融资活动所得现金净额分别为-2.68亿元、-2.70亿元、2416.7万元、-4.98亿元。

如上图,截至2022年6月末,不仅和2021年同期比现金及等价物减少,比2021年末也略少了。

现金等价物还有6亿多一点。

此前经历了多轮融资,但如今融资活动也不是很好,不努力上市你咋整?上市这事必须成,不能输啊。

3、面临啥风险

上市申请资料做了风险因素总结。杠杆地产简要说一下。

第一,业务容易受到中国宏观经济状况影响,特别是持续变化的中国租赁公寓市场。

第二,过往增长及财务状况未必是魔方生活服务未来表现的参考指标,且倘若魔方生活服务未能有效实现增长,业务、财务状况及经营业绩可能会受到重大不利影响。

第三,租赁公寓市场面临激烈竞争。倘若魔方生活服务未能有效应对竞争,可能会失去市场份额,且业务、前景及经营业绩可能会受到重大不利影响。

第四,未必能够在竞争中,获得加盟管理或第三方管理项目成功争取加盟管理或管理协议,使得未必能够按计划实现扩张。

第五,直营模式下的成本结构可能会对运营及财务表现造成重大不利影响,原因是即使收入减少,大部分成本及开支仍可能会保持相同水平或增加。

第六,直营公寓项目一般会产生大量开业前费用,及在其爬坡期产生相对低收入,从而可能会对财务表现产生不利影响。

第七,倘若未能提供令人满意的客户体验,或以其他方式维持或提高客户信任,客户基础规模及公寓的出租率可能会停滞不前或下降,且业务可能会受到重大不利影响。

第八,业务依赖强大的品牌知名度,如果未能保持或提升品牌影响力,或以具成本效益的方式进行营销及品牌推广活动,可能会对业务及发展前景造成不利影响。

第九,与业主的租约期限长于与住户的租约期限,这使承担市场租金波动风险及空置风险,并可能会对业务、财务状况及经营业绩造成不利影响。

第十,新冠疫情已经并可能继续对魔方生活服务的业务、经营业绩及财务状况造成不利影响。

比如在直营模式下发展成熟的公寓社区的整体出租率,杠杆地产注意到,从2019年的89.1%,小幅下降至2020年的84.6%。

第十一,业务易受针对租赁公寓行业的政策影响,不能保证目前的有利政策将长期持续。

本文未标注出处的财务图表,均源自魔方生活服务上市申请资料,特此说明并致谢

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。