作者|戴险峰

海外宏观对冲基金经理、传播星球APP专家(TA已经入驻)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

我想从美联储的资产负债表的负债端的几个项目出发,来说明流动性在金融体系中是如何流动的。美联储使用这些项目来管理联邦基金利率。我的目标则是分析它们对流动性,从而对市场的影响。

货币和货币创造,或者说流动性,都是抽象而令人困惑的概念。如果不使用复式记账等技术工具,美联储的资产负债表很难解释。而公众也往往对货币政策的执行产生误解。

因此,我将重点关注与美联储负债部分的一些关键项目相关的流动性变动。我要讲的是流动性的三个方面:美联储的资产负债表规模、银行存款准备金水平,以及我所说的流动性的隐性变化,或者说,隔夜逆回购(ON RRP)和TGA(财政部一般账户,也就是财政部在美联储的支票账户)的变化。

美联储、银行和非银行机构,如美国财政部和MMFs(货币市场基金)都是简化框架中的参与者。银行、美国财政部和货币基金分别通过准备金、TGA和RRP转移流动性。

准备金:

美联储向银行购买债券时,借记银行的准备金账户,从而创建基础货币也即准备金。银行系统的流动性随着准备金的产生而增加。从美联储的资产负债表和银行体系两方面来看,流动性都出现了净增长。

TGA:

当美联储持有的美国国债到期时,资金将从美国财政部转移到美联储——美联储减少美国财政部负债端的TGA账户余额,同时减少资产端的到期证券。美联储资产负债表中的流动性会因到期的美国国债数量而减少,也就是说,美联储的资产负债表会缩水。银行系统的流动性保持不变,因为准备金水平保持不变。

当一家银行从美国财政部购买美国国债时,它会减少储备,增加资产侧的证券。流动性在美联储的资产负债表上从储备变为TGA,从而保持美联储的资产负债表规模不变,但会降低银行系统的流动性。

当美国财政部发行票据以补充TGA时,它最有可能影响RRP,如下所述。

关于RRP:

当货币基金从美国财政部购买国库券并通过提取RRP为其提供资金时,其RRP下降,其资产侧的国库券增加。美联储则增加财政部的TGA账户余额,降低货币基金RRP余额,因此其资产负债表规模保持不变。由于对准备金没有影响,银行系统的流动性保持不变。流动性从RRP转移至TGA,整体流动性无变化。

但如果货币基金通过从银行提取存款来为购买美国国债提供资金,银行就需要从美联储提取准备金。美联储的资产负债表没有变化,因为储备的减少被TGA的增加所补偿。流动性从储备转移到TGA。银行的储备下降,降低了银行系统的流动性。

在实际中,对这些操作的解读是反直觉的——降低存RRP和TGA实际上会增加流动性。

降低存RRP可以提高流动性,对市场是有利的。

这是因为RRP是用来存放无用的现金的。美联储为货币基金设立了ON RRP,用于存放它收到的多到无处存放的资金。美联储因此被称为“最后的借款人”。因此,RRP的减少意味着资金被更有效地用在其他地方,包括增加准备金或用于金融市场。

另一个实际方面是,TGA的增加通常与RRP的减少相伴发生。这是因为,货币基金会在RRP和美国国债之间进行“套利”。当美国财政部发行票据时,货币基金从RRP中取钱来购买票据。

降低TGA会增加流动性,对市场有利。

TGA是美国财政部存放的现金。当美国财政部花钱时,这些钱就会被投入生产性用途,包括用于金融市场。

因此,美联储的资产负债表规模本身并不能说明流动性的全部情况。其组成部分及组成部分的变动与流动性计量更为相关。

上述现象背后更深层次的背景是美联储在充裕准备金制度下的新的利率政策框架。

当准备金充足时(这是一种资产驱动机制,因为美联储购买了大量资产来应对危机),美联储开始使用管理利率来帮助实现其联邦基金利率目标,否则联邦基金利率可能会低于目标水平。

就银行而言,美联储对准备金支付利息(IORB)并将IORB用作联邦基金利率的下限- IORB的风险较低,从而可以防止银行以低于IORB的利率进行贷款。

对于非银行或影子银行,美联储设立了ON RRP,为联邦基金利率设立第二个下限。RRP是风险最低的,它可以防止非银行以低于存款准备金率的利率放贷。

反过来,货币市场利率和管理利率之间的利差表明货币市场是否出现了流动性紧张。

目前来看,这些指标显示货币市场运转平稳。

B.流动性如何流动

纽约联储的自由街经济学(Liberty Street Economics)发表了两篇文章,解释了这些不同的活动如何影响联储、财政部、银行和公众的资产负债表。

创建复式记账会计图表在心理上是痛苦的——我压根没去尝试, 而是借用了Liberty Street Economics文章中的图表。

准备金。

下图显示,当美联储从银行购买国债时,它增加了准备金来从而扩张了资产负债表,同时增加了银行系统的流动性。这就是QE的运作方式。

资料来源:纽约联邦储备银行,自由街经济学。

银行从美国财政部购买国库券。它减少了储备,增加了资产方面的国债。银行系统流动性萎缩。

资料来源:纽约联邦储备银行,自由街经济学。

TGA。

当美国国债到期时,TGA账户就会缩水,美联储的资产负债表也会缩水。银行系统的流动性保持不变。

资料来源:纽约联邦储备银行,自由街经济学。

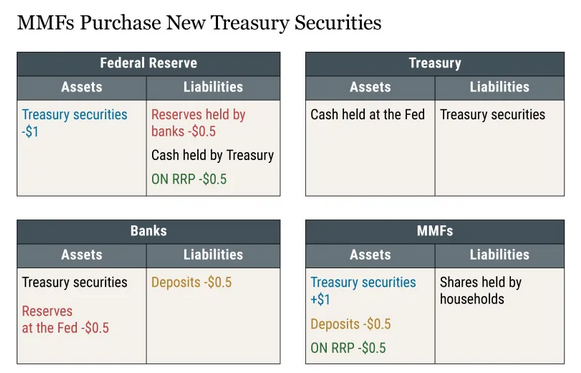

RRP。

下图假设1美元国库券到期,而财政部发行由货币基金购买的1美元新国库券。这就是美联储资产负债表缩水1美元的原因。

焦点是MMF资产负债表和MMF购买新票据时RRP的变化。

RRP的下降为TGA的增加提供资金。

C.自QT以来,美联储的资产负债表组成部分发生了变化

2022年6月,美联储通启动了QT,设定的月度上限为950亿美元,其中60亿美元用于国债,350亿美元用于MBS。

截至2024年4月10日,美联储的资产负债表缩水了1.476万亿美元。这都是由RRP和TGA余额的下降(总额为1.539万亿美元)带来的——存款准备金率下降了1.431万亿美元,TGA下降了1,080亿美元。储备甚至增加了2650亿美元。

这是因为,QT造成的准备金减少,被RRP下降造成的准备金增加效应抵消得更多,而RRP是由货币市场动态决定的,基本上不受美联储的控制。

美联储使用管理利率(IORB和RRPR)来确保联邦基金利率处于其目标范围内。

货币基金会考虑国库券的可用性,并将国库券利率与RRPR进行比较,以做出资产分配决策。

D.QT使得流动性增加

从货币市场利率来看,QT开始以来,流动性似乎非常充足。

货币市场没有表现出任何紧张的迹象。SOFR-RRPR利差较低。这与2018-2020年(尤其是2019年9月17日,利差超过300个基点)形成了鲜明对比。

观察更近期的SOFR-RRPR利差,自QT以来,它一直低于10个基点的范围。

联邦基金利率和IORB利差为9个基点。

我构建的流动性指标从QT以来一直在上升,并在4月份进一步上升。它可能提供了另一个角度来看待黄金反弹。

E.纳税季节和TGA

纳税季会在几个方面影响美联储的资产负债表:减缓RRP的流失,增加TGA账户余额,减少准备金。

美国财政部下调了票据发行量,为报税截止日期前后可能出现的税款激增做准备。

流动性可能通过RRP产生影响。

但RRP还有7990亿美元的余额,而财政部最终将会从TGA取钱进行花费。从这个角度来看,流动性似乎至少在未来几个月不会成为问题。

如果有什么变化的话,那就是市场最近可能已经做出了调整。