从去年开始,我们陆续做过分红险的科普,也分享过一些产品。

对于分红险来说,红利实现率很关键,代表当年分红有多少。

近期可能不少朋友听到了一些关于分红很低的消息。

整体来看,今年的红利实现率确实不如预期,这是事实。但还不至于到谣传的“暴雷”,大家先不用恐慌。

下面我会从实现率情况和其背后原因,以及分红险是否还值得配置,几个方面来聊一聊,也希望大家可以重点了解几点:

①分红险利益由保底+分红组成,分红本身是不确定的,需要承担一点风险;

②分红实现率低 ≠ 利益一定会很低或没有;

③今年的分红实现率低 ≠ 未来的实现率一直低,分红波动是常态;

④环境低迷时期,保险公司的选择会越发重要。

一、今年的红利实现率怎么样?

这里大家可先复习下,红利实现率的概念↓

我找了一些保险公司已披露的数据,大概情况如下:

可以看到,不管保险公司规模如何,能达到100%的普遍很少,多数在50%-80%,也有一些在50%或以下,少数产品为0%。

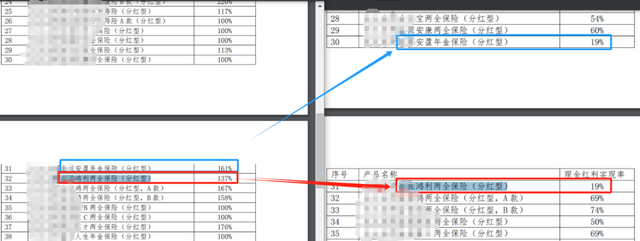

但分红险并非一直如此,以某保险公司为例,去年的几十款产品,只有1款没有达到100%,但也有90%以上。

而今年实现率为19%的几款产品,去年还高达161%、137%,确实算得上是断崖式下滑了。

来自保司官网截图

二、为何今年的实现率这么差?

我也跟不少业内朋友做了交流,分析今年分红滑铁卢的直接原因可能有2个:

一个是整体大环境不好,利率持续下行,保险公司的投资收益普遍不高。

另一个潜在原因是,监管对今年的分红水平做了“指导”,让大家更稳健地去经营。

1、整体行情不佳,收益率下滑明显

去年的投资环境,大家应该深有体会,存款、国债利率一降再降,股市房市行情低迷,保险行业和保险公司也不可避免会受到影响。

保险业2023年的近3年投资收益率仅3.5%,下滑明显。

在77家人身险保险公司中,有超过60%的保险公司近三年的综合投资收益率都在4%以下,收益超4%的保险公司对比去年少了12家。

可能也有朋友会疑惑,虽然收益率下滑但还是有的,至于给这么低的分红吗?

这就不得不提到第二个原因了。

2、监管指导、保守分红

理论上,保险公司可以从余粮里拿出一些来分红。

但监管爸爸也担心,大家为了面子强行分红,所以做了“贴心指导”,建议部分保险公司把分红水平控制在3.1%或3.3%之内。

就像大考之前,班主任总是会盯着勤一些,确保关键时刻不出岔子。

而且外面风雨飘摇的,有大家长坐镇,总要安心一些。

这么做,本质也是为了保险公司的持续健康发展,以及保护消费者的长期权益。

毕竟我们买分红险,不只是看一年的分红,而是看长期。如果今年保险公司才赚了50块,硬要分红100块,导致后面分红都很烂,这也不是大家想要的结果。

而参考3.1%或3.3%的客户收益水平,红利实现率在50%或以下,那就很正常了。

为什么这么说呢?这就涉及到红利实现率的基本计算逻辑了。

公式可能有些复杂,但大家只需要了解:

对于目前2.5%预定利率的分红险来说,只要客户收益率在3.9%以下,红利实现率就会低于100%。

如果按监管爸爸的建议,假设客户收益率在3.2%,那红利实现率基本就只能在50%左右。

预定利率更高的老产品,比如3%的,要维持在3.2%的收益,那实现率就是19%。前面提到的几款实现率19%产品,预定利率恰好就是3%

我也做了测算表,大家可以对号入座感受一下:

可以看到,虽然分红实现率不佳,但并不等于客户利益就会很差,3.2%的利益不管对比一般的稳健理财还是保险,都还算是能拿得出手的。

这里面还有几个信号,值得关注一下:

①客户收益率水平并非一刀切

3.1%或3.3%以内的收益率,没有发布文件,只是指导建议。

自身表现突出的保险公司,可以提交资料给监管,同意后也能给客户不错的分红水平。

比如,中英人寿最新披露的红利实现率数据中,35 款产品有 31款的实现率都超过了 70%,有不少产品超过3.3%的。

毕竟,虽然考试的难度拉大,平均分从70掉到了50分,但总有一些学霸学神表现很优秀,也不会硬拦着不给多发分红。

②只是对今年分红水平的指导

行情起起伏伏很正常,不代表以后都是这样。

参考保险成熟地区的经验,分红险依旧是主流,还是保险公司、消费者的重要配置工具,这点大家可以有信心。

三、分红险还值得持有或配置吗?

我们不妨回归初心来看看分红险。

它类似一个由底薪+绩效构成的产品:

下有底薪——保底利益,目前最高定价利率在2.5%,也就是长期可以接近2.5%复利,并不算差。

上有绩效——浮动的分红,行情好时能分得一杯羹,不好时最差也就是没有分红。

它既给到了足够的安全感,又有机会拿到分红和超过一般稳健产品的保单利益,这是分红险吸引人的地方。

这一点,不会因为某一年、某几年的分红低迷而改变。

再退一步来看,假设(仅仅只是假设)未来都有限制,怎么办?

以3.1%的客户收益水平(2.5%定价、50%实现率)来看,这是超目前存款、国债和不少稳健产品的存在了,也能超过目前3%定价的传统增额终身寿险。

而且一直低迷的概率应该不大。

分红险有投资平滑机制,也就是赚得多的年份,盈余会留一部分到分红特别储备账户里,会在赚得少的时候拿一些出来分发,避免像过山车般大起大落。

今年情况可能有点特殊,是监管爸爸不让发太多,对于并非给不起分红的保险公司来说,还可以把一部分盈余放到特别储备账户里,后面再分。

未来等黑暗时期过去,分红也还能上来,相当于往后多拿的每一块钱都算是赚到了,保单利益依旧值得期待。

不过有一点很关键,前面说的这一切都是基于一个大前提:要选到足够好的产品和保险公司。

不得不承认,分红险的赛道分化很严重:

· 有的保险公司才刚刚做没几年,有的已经深耕十多年了;

· 有的保险公司有成熟分红经验的股东指导,有的只能自己摸索;

从最新的红利实现率情况也能看出来,有些公司还算中庸,而有一些就不那么尽人意了,还出现了0%分红的情况。

这波潮水的退去,或许也是在帮助我们筛选公司。

在行情差的时期,表现不理想的公司未必就是差的,但能在这种环境下表现还靠前的保险公司,显然更值得关注,大家可以擦亮眼睛去选。

这也是我们之前只给大家推荐过个别款分红险产品的原因,因为必须是优中选优才行。

而且还是那个观点,我会更推荐一些深耕分红险多年的中外合资公司,尤其是外方股东在分红这块经验很成熟的,比如中英人寿、陆家嘴国泰人寿、中意人寿等。

综合来看,已经配置了不错的分红险的朋友,可以安心拿着。还在考虑中的朋友,依旧可以考虑,核心是要选好产品和公司。

也不排除,确实有朋友无法承受一点儿波动,那可以考虑保单利益稳定的一些年金险或增额终身寿。

为什么储蓄险预定利率要从3%下调到2.5%?