导读

陈臻:方正中期研究院海运及商品指数研究中心总监。CFA持证、水路运输中级经济师、2022年上期所分析师新人奖、2022-2023年期货日报最佳宏观分析师、2022-2024年方正证券兼职讲师、毕业于世界海事大学和上海海事大学。具有14年航运实体和航运金融从业经历,包括两家国内头部船东,2015年就投身于航运衍生品行业。

核心观点:总结来看,本周五SCFI跌幅略低于预期,且宁波北仑港区发生爆发事故后将短暂影响码头周转效率,下周一期市有望反弹。不过,8-9月舱位配置充沛,反弹空间有限,可能先扬后抑。后期继续需要关注货源情况、地缘局势以及全球经济衰退问题。

正文

本文来自于08.11晚上“牛转钱坤”直播中关于集运的分享内容。

现阶段集运指数处于震荡回调中,原先的一些利多因素都是逐步转空,即期市场出现拐点,巴以开始和谈,美国经济衰退风险加剧,同时日本也有可能连续加息,导致全球股市的回落,也导致大宗商品出现系统性回调。

1、即期市场

近月合约走势和即期市场更加相关,远月合约更多是和地缘局势相关。

从7月初到现在,即期市场出现5连跌,全球的集运市场已经出现了拐点。从scfi指数也可以看出,不单单是欧线在跌,地中海航线、美线、波斯湾航线等都出现回调。但是由于8月处于旺季,还有一定的货源作为支撑,整体的跌幅在1%~3%的区间范围。

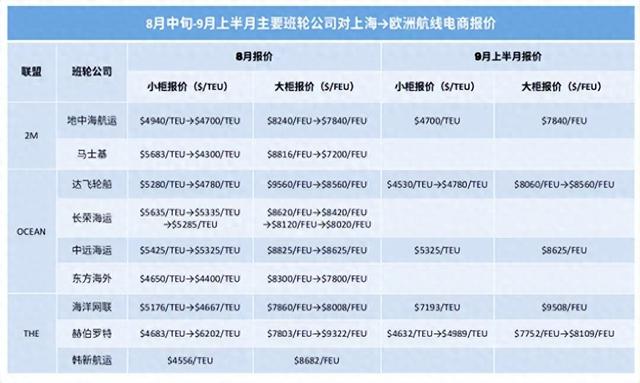

运价来看,小柜大概是5000美金,大柜价格8000美金。

下图可以看出各大班轮公司的报价情况,总体来看是往下调的。OCEAN联盟的8月报价相对比较坚挺。

9月上半月部分班轮公司已经在线上公布市场运价,基本上沿用8月底的报价,但是海洋网联的9月上半月报价特别高,大柜已经达到9500,只是班轮公司的策略,把9月的报价提高,能够促使货主提前订舱。所以9月不可能达到那么高的价格。

2、需求端

从5月份的数据来看,全球集装箱运量同比增加5.8%,环比增加7.1%,增速还算理想。这也是5月份市场出现大牛市的主要原因,货源有保证。单看亚欧航线,同比增加4.9%,环比增加2.9%,近7年的同期最高值。

目前欧洲总体的经济和消费处于低位复苏中,二季度欧元区还有英国的实际GDP同比和环比都处于低位增长态势,增速在0.3%~0.6%之间。

不过至少欧洲避免了衰退。

另外,欧元区经济现状指数创造了近25 个月以来的新高,有经济方面的保证,所以欧洲的消费出现低位反弹,消费者信心指数创造2021年四季度以来的新高。

从货币政策来看,欧洲央行已在6月份开启降息,年底之前可能还会降2~3轮,英国央行很有可能会在9月或者11月开始降息。一旦降息,对于欧洲经济有一定的刺激效应。

国内今年的整体外贸形势处于恢复的态势,7月份的总贸易出口同比增加7%,但是环比下降2.4%。对比欧盟还有英国的总出口贸易额,同比增加6.6%,环比增加0.2%,环比连续5个月都出现了正增长,但是增速在不断放缓。

今年1~7月份,中国的制造业出现了比较大的起伏,3~4月份制造业PMI指数回归到荣枯线以上,其他5个月都是低于荣枯线。7月制造业PMI录得49.4,其中新出口订单PMI录得48.5,均连续三个月低于荣枯线。如果在7月份新出口订单PMI还是低于荣枯线,那就意味着至少今年三季度整体的中国出口形势并不乐观。

但是好在从3月起,中国港口集装箱吞吐量基本处于近三年最高值,上周吞吐量录得610.5万TEU。

今年1~7月份,亚洲的出口恢复情况还是相当良好的,绝大多数国家都是正增长,尤其像越南、韩国,出现两位数的增长。

3、供给端

今年全球的运力增速相当快,截止到8.11,全球集装箱船的运力规模达到了3042万标箱,相比去年年底增加6.69%。2024年1-7月已下水181.1万TEU,预计8-12月将下水120.1万TEU,预计2024年运力增速10.8%,是近12年以来的新高。

所以如果今年没有红海危机,可以想象这么大的运量下水,今年的运价很可能惨不忍睹。预计2025年将下水188.2万TEU,同比增长6.1%。

截止到今年上半年,未下水的新船订单量在606万标箱左右,占现有运力规模的20%。意味着如果所有的新船下水,运力会直接增加20%,不过和去年最高峰相比,还是出现了明显回调。

最主要是因为今年上半年的运价比较高,班轮公司比较谨慎,认为红海危机毕竟只是阶段性事件,没有大规模去下新船订单。

现在闲置运力大概是在127万标箱左右,近两年以来的新低。班轮公司不可能把所有的闲置运力都推到市场上,毕竟还有一些船舶需要保养和维护。

从航速来看,目前维持在14节左右。

各大航线的运力配置,亚欧航线的每周运力大概在47万标箱左右,上海至北欧航线的仓位量大概在25万标箱左右,随着新船在不断下水,从8~9月份来看,整体的运力还是比较充沛的。

从供应链效率来看,目前依然不太乐观。7月份全球供应链压力指数是-0.09,这个数据越大,说明全球供应链压力越大。2021年12月份的时候,新冠疫情最严重的时候,全球供应链压力指数是4。指数连续三个月出现了上升,目前逼近0。

全球十大航线班轮准班率在7月份出现了回落,不过亚欧航线出现了小幅回升,但和去年10月份巴以冲突刚爆发相比,仅仅是50%的水平。

4、上海→欧洲航线:SCFI与SCFIS的主要异同点

5、套利分析

从历史运价来看, 10月份的价格会低于8月24%左右,因为8月属于旺季,10月是从旺季向淡季转移,考虑到从中国运货到欧洲,有一定的时间效应,国庆之后越晚发货,越可能赶不上欧洲圣诞节。

而12月份因为考虑到班轮公司会和货主签订下一年度合约,所以往往会采取减仓挺价的策略。另外,如果春节比较早的话,还有可能会在12月份提前发运,所以12月份的运价会高于10月38%左右。

现在不管是10月还是12月贴水幅度对于8月都是偏大的,近月对于远月的升水有所高估。

总结来看,本周五SCFI跌幅略低于预期,且宁波北仑港区发生爆发事故后将短暂影响码头周转效率,下周一期市有望反弹。不过,8-9月舱位配置充沛,反弹空间有限,可能先扬后抑。后期继续需要关注货源情况、地缘局势以及全球经济衰退问题。

策略上,下周初可以短多,后期可以转变为逢高沽空。套利可以采取EC2410/12反套策略。

另外,关注最近几日伊朗对以色列报复程度、加沙停火推进以及欧美股市表现。