近年来,美国国债问题日益严峻,其债务规模再创历史新高,突破36万亿美元大关。

作为美债的两大主要持有国,中国与日本却接连减持美债,抛售潮背后,谁在接盘?为何接盘?

美债攀新高,危机四伏今年以来,美国国债令人瞩目的数字,足足高达36 万亿美元。

年初时为 34 万亿美元,随后到 35 万亿美元,直至如今的 36 万亿美元,短短不到一年,美国债务猛增 2 万亿,这般增长速度着实惊人。

更令人担忧的是,从 35 万亿到 36 万亿的时间,比之前缩短了整整两个月,这表明美国债务的扩张已进入新的加速阶段。

债务积重难返的背后,国债增长看似是政府正常运作所需,实则暴露了美国财政的危机。

国债绝非仅仅是一个数字,而是关乎政府能否正常运转、经济能否保持稳定的核心要素。

美国一直采用 “借新还旧” 的运作模式,即通过发行新债来偿还到期债务的本金,并且依赖国内外投资者的信任,持续获取资金支持。

然而财政赤字和利息的双重压力犹如两座大山,压得美国政府喘不过气。

2024 年,美国财政赤字飙升至 1.8 万亿美元,创下近年来的新高,而利息支出更是达到 1.1 万亿美元。

赤字导致新债发行,新债发行又增加了利息支出,利息支出反过来进一步扩大赤字。

如此循环之下,美国政府在利息支出的重压下举步维艰,试想,当贷款利息超出偿还本金的能力时,还会有人愿意继续放贷吗?

潜在的金融危机隐患如同达摩克利斯之剑,高悬于美国经济之上。

理论上,美国可以不断借新债来维持这种运作,但任何信任体系都需要稳定的基础。

一旦市场信任被削弱,比如债务规模过大或利率过高,外界就可能质疑美国偿还利息的能力。若有一天,美国真的无法支付国债利息,违约将难以避免。

中国、日本双双减持在美国债务飙升的阴影下,曾经稳坐美债“头号债主”和“二号债主”位置的日本和中国,却选择了同一条路径:减持。

近年来,中国对美债的依赖逐步减少,持仓量从2021年的1万亿美元一路下降至2024年的7720亿美元。

与其说中国“抛售”美债,不如说是“有条不紊地减仓”。

美元资产的波动性越来越高,而美债也不再是“零风险”投资的代名词,中国选择逐步削减美债持仓,更多是为了减少外汇储备对美元的依赖,从而分散潜在的金融风险。

与中国不同,近年来,日元对美元的汇率波动愈加剧烈,尤其是2024年,日元持续贬值,使得日本政府不得不采取干预措施。

减持美债,回收美元资金,成为了稳定日元汇率的直接手段。

此外,日本还面临着国内经济结构的多重挑战:老龄化严重导致消费疲软,国内需求持续低迷。为了刺激经济,政府亟需更多资金投入到公共支出和基础设施建设中。

出售美债所获得的资金,正好可以填补国内资金缺口,这种策略在短期内有效,但长期来看,是否会对日本的外汇储备安全带来隐患,仍然是个未知数。

无论是中国的“资产多元化”,还是日本的“汇率护盘战”,两国的减持行为实际上都指向了一个共同的问题:美债的吸引力在逐步下降。

随着美联储货币政策的反复调整和全球经济的不确定性加剧,各国在美债上的态度也从以往的信赖逐渐转为谨慎甚至回避。

尤其是近年来,美元的全球地位屡遭挑战,从频繁的经济制裁到美联储的货币政策,都让越来越多的国家意识到过度依赖美元和美债的潜在风险。

谁是“接盘侠”?当中国和日本接连减持美国国债,一个悬念随之而来:谁将填补这个空缺呢?

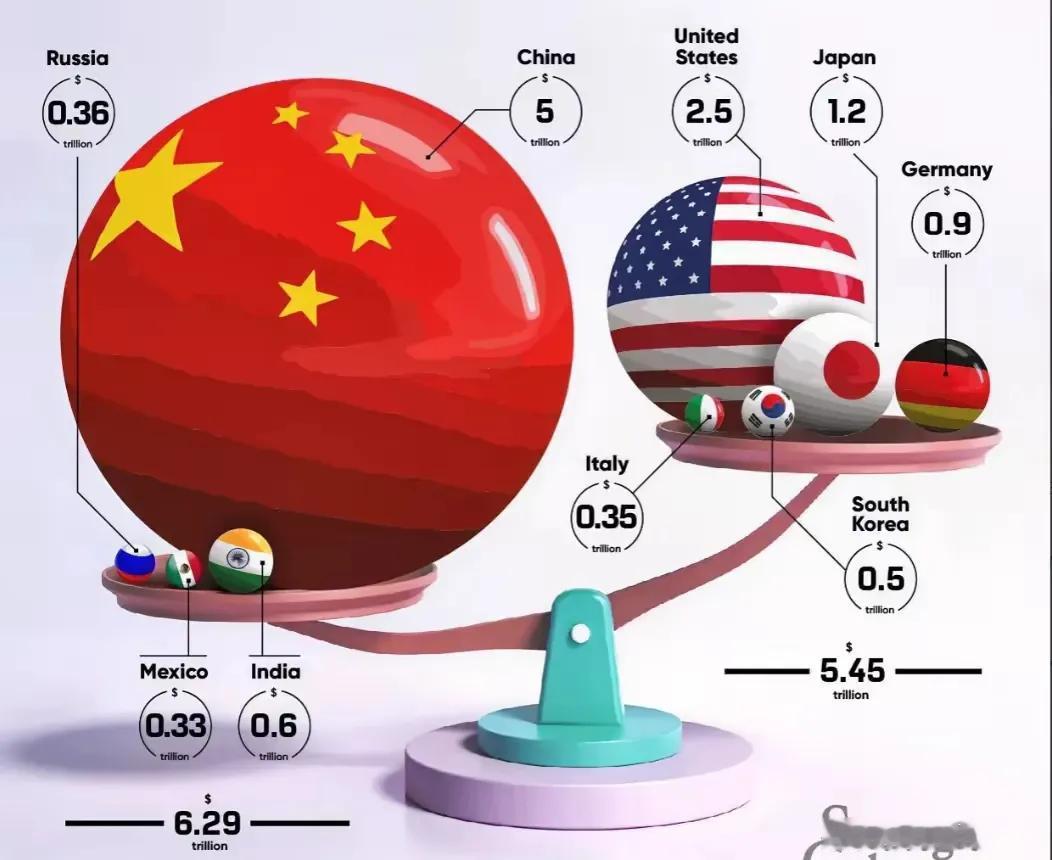

一方面,欧洲国家如英国和比利时出手增持美债,似乎有望成为 “接盘侠”。

2024 年 9 月,中国和日本共计减持了 85 亿美元美债,年初到9月末,我国已经减持了443亿美债。

与此同时,英国增持 208 亿美元,比利时更是以 416 亿美元的增持额在海外投资者中一马当先。

英国的持仓与中国的差距越来越小,很可能不久后就会反超,成为美国的第二大海外债主。

英国和比利时却在美债市场表现得颇为积极,这些国家增持美债,既是出于对美元资产的信心,也与欧洲地区对金融稳定性的需求紧密相关。

毕竟美债作为全球公认的 “避险资产”,仍是各国央行外汇储备的重要组成部分。在美元依旧主导国际金融体系的当下,英国和比利时的这一选择有其一定的逻辑性。

仅靠海外债主的增持,显然难以完全满足美国债务扩张的需求。

实际上,美债市场真正的 “主角” 是美国本土的投资者。数据表明,美国 70% 以上的国债都掌握在本土手中。

这些 “自己人” 可不是单一群体,而是由地方政府、社保基金、大型金融机构、大银行、科技巨头以及普通家庭共同组成的庞大网络。

可以说,美联储就像是美债市场的最后一道防火墙,一旦大规模买入,美债的需求缺口便能迅速被填补。

除了美联储,美国的资本集团也在美债市场中充当着 “稳定器”,无论是华尔街的金融巨头,还是硅谷的科技公司,都将美债视为资产组合的重要部分。

一方面,美债的流动性和收益率对资本集团颇具吸引力;另一方面,购买美债也被视为支持国家金融体系的一种责任。

这种资本集团的支撑,在一定程度上稳定了美债市场的波动,让美国能够在短期内继续维持 “借新还旧” 的债务模式。

但从长远来看,这种过度依赖本土投资者的做法,也会给美国经济带来压力呢。

美债的未来,全球的赌局近几年,美国频繁使用经济制裁等手段,将美元的国际通行性政治化。

与此同时,美债收益率波动剧烈,投资者很难再像过去那样把美债视为 “避风港”。

再加上美国财政赤字和债务规模同步攀升,美债的安全性和收益性逐渐走向对立。

美元的霸权地位虽然短期内难以撼动,但它的光环已明显黯淡。

近年来,越来越多的国家开始采取 “去美元化” 措施。

比如,更多跨境贸易选择本币结算,黄金等非美元资产的需求显著上升。

金砖国家甚至提出要建立独立于美元体系的货币机制,这一趋势正逐渐从愿景变为现实。

随着各国外汇储备逐步多元化,美债在全球央行资产配置中的占比不断下降。

尽管美国国内投资者已成为美债市场的主要支撑力量,但这种 “自给自足” 的模式并非毫无问题。国内投资者大量购买美债,很大程度上是因为美债与金融体系紧密相连。

一旦利率持续居高不下或者市场对美债信心下降,就可能引发连锁反应,影响美国的金融稳定。

对投资者来说,继续持有美债,仍能获得诱人的收益率;但在风险上升的情况下,寻找替代性投资工具变得更加紧迫。

与此同时,一些国家已经开始为最坏的情况做准备。

比如建立主权财富基金、增加黄金储备、强化区域经济合作等策略,目的是减轻美元波动对本国经济的冲击。

尽管美债面临诸多质疑,但在未来很长一段时间里,它仍将是全球金融体系的重要组成部分。

但这并不意味着美债的未来一帆风顺。如何平衡债务扩张与金融稳定、如何维持市场信心与政策灵活性,将是美国必须解决的核心问题。