史诗级利好要来?!

存量房贷利率真的要下调了?!

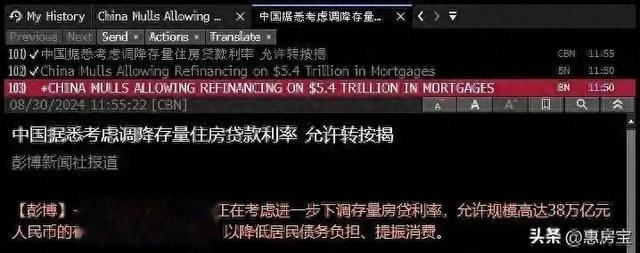

今天彭博社一篇“小作文”,彻底点燃了国内房地产市场!

其中提到:中国正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。

倘若此消息最终真落地,那么对无数的存量房贷款人是巨大的利好!

尽管这一消息尚未得到官方证实,但A股和港股中的地产板块已经涨疯了!

A股房地产板块午后掀起涨停潮,截至收盘,金地集团涨停,万科A、天地源、滨江集团、中交地产等涨超7%!

港股地产股也大幅上涨!

01.

彭博社这次消息中,还提及了存量房贷利率下调的具体方案:

1)存量按揭客户可以与银行重新协商房贷利率,而不用等到1月份这个以往通常的利率调整时间。

2)存量按揭客户可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。

值得一提的是,央行去年就曾表态鼓励商业银行降低存量房贷利率,一些大行也作出了响应,罕见地下调了存量首套住房贷款的利率。

而这次有什么不同?

第一,不再只是“鼓励”。而是拿出更实在的动作和方案,允许规模高达38万亿元人民币的存量房贷寻求转按揭。

第二,允许转按揭。此前虽然“鼓励”,但实则很难大范围推进,而一旦允许转按揭后,对银行来说如果拒绝客户下调存量房贷利率的要求,那么就会面临客户转按揭,此举将直接促进该政策的全面推行。

不过,这次降低存量房贷利率,究竟是和上次一样只调整存量首套房贷利率,还是说适用更大范围的住房,暂时还并未得知。

02.

为什么一个尚未被证实的消息,就能掀起如此轰动?

归根到底,大家下调存量房贷利率的期待太迫切了!

今年,全国房贷利率下调了很多轮,但基本都是针对新购商品房的,与存量房关系不大。

目前根据城市能级和情况不同,普遍的首套房贷利率在2.9-3.4%之间。

5月17日房贷新政发布后,5月27日上海已率先跟进,个人住房商贷利率也进一步下降。

然而,2019年至2023年间申请个人住房贷款的购房者却面临着较高的加点,不断拉大的利率差距,让这部分人直呼顶不住。

以上海为例,存量房贷4.3%的利率,相较于如今首套3.5%高了80个BP,甚至比如今3.9%的二套房贷利率,还要高出40个BP!

同样300万房贷,存量房贷的月供要14846元,利息总额为234万,而按照新的贷款利率计算,月供降至13471元,利息总额185万。

这意味着存量房贷的月供比新贷款多出1375元,利息多支付49万。

存量房贷利率和新增房贷利率之间的巨大利差,是现在下调存量房贷利率呼声高的重要原因。

近日广州房地产市场传出大消息:目前当地的首套房贷利率最低已经可以做到2.89%,该利率水平已经与公积金贷款利率2.85%相差无几。

还有今年呼声非常高的“商转公”问题,本质上背后也是存量房贷利率和新增房贷利率的利差太大了。

在存量房贷利率没能下调的情况下,很多人把目光投向了“商转公”。

而事实情况是,尽管今年很多城市重启了“商转公”业务,但仍有很多城市不具备启动“商转公”的条件,比如南京。

这就导致,很多存量买房人仍然背负着巨大的还贷成本,这种压力不仅带来不平衡感,还直接影响了很多家庭的生活质量和消费水平。

而直接下调存量房贷利率,就是一个更直接、能影响惠及更多人的方案!

03.

如果这个消息落地,对房地产行业是重大利好,对上市房企板块构成大利好;但对于银行板块来说,意味着利空。

倘若存量房贷利率真的下调,有什么好处?

第一,存量房贷款人的还贷压力大大下降。倘若该政策最终出台,且惠及到存量非首套房贷利率,减负意义将会更大。

第二,将一定程度拉动消费。此前现状是,很多存量房贷款人都在拼命提前还贷,相应地挤压了家庭消费需求,一旦这个压力减轻,消费的适当回升是必然的。

第三,改变当下房地产市场预期。现在楼市有个怪象,房贷利率越降买房人越犹豫,因为大家都担心“越往后越低,早进场就吃亏”,一旦存量房贷利率下调,这个逻辑就被打破,有望改善购房者观望的情绪。

最后,虽然目前这个消息尚未被官方证实。

但下调存量房贷利率,会成为扭转市场颓势、重塑行业格局的关键一步。对于数以百万计的房贷持有者来说,这无疑是一个值得期待的消息,希望能很快听到好消息的到来!