文/西风

7月12日,深交所公布对上海山源电子科技股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构国泰君安撤回申报/保荐。公司申报IPO于2023年6月26日获得受理,2024年3月20日完成了第二轮问询的回复。公司本次IPO拟募资6.2801亿元。

公司前身有限公司成立于2001年2月,2014年8月整体变更为股份公司,公司股票于2015年1月20日起挂牌新三板,证券代码:831815,2021年3月4日起终止挂牌。公司目前注册资本8198.888万元,控股股东、实际控制人为景杰、景伟涛夫妇,两人合计控制公司股份总数的45.8195%。景杰先生现任公司董事长、总经理,景伟涛女士现任子公司上海苑盛执行董事。

一、公司是5G+智能矿山建设领域重要的先行者和建设者

公司专业从事智能矿山信息通信、供电管控与保障、视觉监控等产品与系统的研发、生产、销售和服务,能够为矿山等领域客户提供规划设计、系统交付、运维优化等综合解决方案,赋能矿山行业数字化转型,实现矿山智能化,是国家级专精特新“小巨人”企业。

公司作为中国移动2022、2023年度工业能源行业DICT集成库集团级金牌合作伙伴、华为2021年度5G to B最佳实践伙伴、华为2022年度联接最佳实践伙伴,已承担了国内97个5G+智能矿山建设项目,系该领域重要的先行者和建设者。

基于智能矿山行业内的多年研发与项目经验积累,公司获得多项荣誉奖项:2021年12月,公司携手合作伙伴申报的“5G+智慧能源项目”获得工信部组织的第四届“绽放杯”5G应用征集大赛全国总决赛一等奖;在2022世界5G大会中,公司参与打造的“晋能控股三元煤矿5G DMN”项目作为唯一一个煤矿领域应用项目成功入选5G十大应用案例。此外,公司的智能供电云网融合管控系统获得中国安全生产协会第三届安全科技进步一等奖;煤矿物联网平台与单兵装备入选国家能源局公示的第一批能源领域首台(套)重大技术装备项目清单。公司产品在细分领域中具有较高知名度,受到下游各大能源集团客户的广泛认可。

报告期内,智能矿山信息通信系统收入占比不断上升,从2020年的37.85%,上升到2021年的53.47%,再上升到2022年的65.24%,2023年1-6月进一步上升到66.86%。

二、2022年扣非净利润略高于最新上市标准,经营活动产生的现金流量净额最近一年半均为负数

2020年、2021年、2022年,公司实现营业收入分别为16395万元、23059万元、40952万元,扣非归母净利润分别为1886万元、2935万元、6708万元。报告期内,公司经营性现金流量净额分别为129.74万元、1827.08万元、-1925.84万元和-1773.10万元,经营活动产生的现金流量净额低于同期净利润水平,2022年度和2023年1-6月经营活动产生的现金流量净额为负数,可能存在公司为保营收增长、放宽信用的情形。

公司选择适用《深圳证券交易所创业板股票上市规则》2.1.2条款的第一项上市标准:最近两年净利润均为正,且累计净利润不低于5000万元。

2024年4月30日起开始实施的修订后的《创业板股票上市规则》将上述标准修改为:“(一)最近两年净利润均为正,累计净利润不低于人民币10,000万元,且最近一年净利润不低于6000万元”。

公司2022年扣非净利润6708万元,只比最低上市标准6000万元高了11.80%。公司2021年、2022年合计扣非净利润9643万元,比上市标准1亿元略低357万元。

2024年3月20日公布的第二轮问询回复“问题9.关于审计截止日后财务信息”披露了公司2023年全年业绩情况:公司2023年实现营业收入53833万元,同比增长31.46%;扣非归母净利润7347万元,同比增长9.52%。

据此计算,2023年扣非净利润比最高上市标准6000万元高了22.44%。2022年、2023年扣非净利润合计14055万元,比最新标准10000万元高40.55%。

公司2023年上半年扣非归母净利润2351万元,可计算出公司2023年下半年扣非净利润4996万元,占全年扣非净利润的68.00%。而2020年、2021年、2022年,下半年扣非净利润占全年的比例分别为64.66%、65.61%、61.12%。2023年下半年占全年扣非净利润68%,高于以往3年的比例,2023年下半年的业绩是否存在水分,是否存在提前确认收入的情况?

公司及保荐机构撤回本次申报的时点来看,2024年上半年的业绩已经知晓,是否业绩已经下滑?

三、中国移动为2022年、2023年上半年第一大客户,也是公司前五大供应商

2021年,中国移动为公司第二大客户,贡献收入10.35%。2022年、2023年上半年,中国移动为公司第一大客户,贡献收入比例分别为12.91%、17.97%。销售内容为:智能矿山信息通信系统。

中国移动还是公司2022年第五大供应商,2023年上半年第一大供应商,采购金额占比分别为3.36%、7.23%,采购内容为:5G网络服务。

四、报告期末机器设备净值只有441万元

2023年6月末,公司固定资产中机器设备账面净值为441.28万元,成新率为64.28%。只有这么一点机器设备,说明公司产品生产系统集成、人工组装为主,技术含量不高。

五、下游客户主要为周期性强的各大煤炭企业,公司成长性存疑

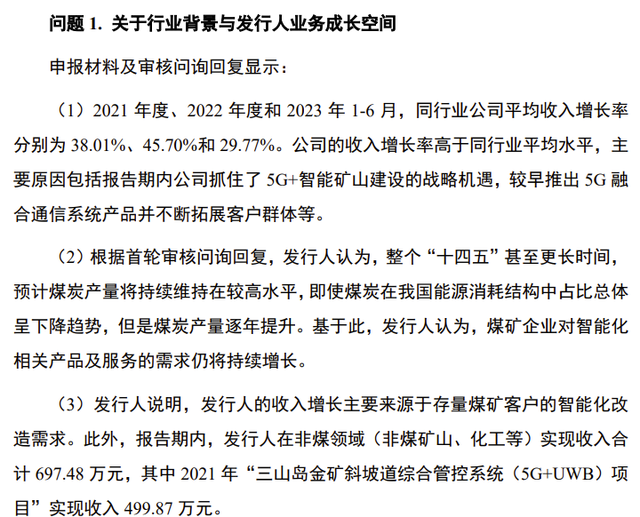

公司所在行业的产业链下游主要为各大煤炭企业。煤炭行业属于较为典型的周期性行业。自2016年以来我国开启煤炭供给侧改革,落后产能逐步淘汰,煤炭企业盈利能力明显增强,叠加2022年以来俄乌冲突引发的能源危机,近年来煤炭行业景气度回升。然而进入2024年,煤炭行业景气度开始下行。审核中心在第二轮问询“问题1.关于行业背景与发行人业务成长空间”中要求公司分析:未来行业进入下行周期的可能性及发行人的应对措施。

2024年3月20日公布的招股说明书就按审核中心的要求提示了“行业下行的风险”:公司所在的智能矿山行业受到煤炭行业下行风险的影响,公司在煤炭行业下行周期内可能出现经济效益不达预期的情形。