楼市多重叠加利好,成交量季节性上涨,“小阳春”成色不足?

2024年3月份北京全市二手房网签14280套,相比2024年 1月上涨14.75%,相比去年9月份基本持平;3月北京全市新房网签2808套,相比2024年1月下降35.22%,相比去年9月下降50.5%。

从3月份数据表现来看,二手成交量为去年4月份以来,月度第2次超过1.4万套,但对比往年“小阳春”表现不佳,1.4万套属于略高于枯荣线的水平,达不到“小阳春”成交水平(过往历年3月均值在1.9万套)。

3月份之所以成交量相对比较高具有季节性特点,3月学区需求集中释放;2月春节需求积压,3月集中释放;3月两会方向明确后部分顾客信心增强需求释放,以及新房开发商年后各种促销优惠刺激,从来带来3月份成交量相对比其他月份略高。

3月宏观市场环境

利好政策持续释放,限购优化释放部分需求,但效果有限。

3月27日北京取消关于离婚3年内购房的资格限制,宽松政策高频不断释放。

3月22日,召开常务会议指出要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求。

整体1季度新政释放力度大,北上广深一线城市陆续出台放松限购的楼市新政,广州放开120平米以上限购,开启松绑的序幕;上海放开外环和单身人士的限购;北京通州双限购解除;深圳对非户籍限购条件5年改3年,深圳户籍取消购房年限限制;5年期LPR下调至3.95%,香港取消印花税,限购全面放开。

一线城市政策回顾

● 1月广州限购区120㎡以上限购放开,支持“租一买一”、“卖一买一”和不再限制商服类转让对象。

● 1月30日,上海外环外放松对于非沪籍单身人士购房限制。

● 2月6日,北京通州双限政策放松。

● 2月7日,深圳非本市户籍限购条件由5年调整为3年以及深户不再限定落户年限及缴纳社保个税的年限限制。

● 2月20日,LPR5年期利率下调至3.95%。

● 2月28日,香港撤销所有住宅物业需求管理措施,即由今天起所有住宅物业交易无须再缴付额外印花税、买家印花税和新住宅印花税。

● 3月27日北京取消离婚3年内购房资格限制。

一线城市仍有调整空间,北京当前限购依然为限购最严城市,大面积户型放开限购,城六区外放开限购,商业放开限购,增加限购套数,降低限购个税社保年限等优化空间。

3月北京市场供应

1、土地供应

3月土地供应量少没有明显特点

3月份全北京一共4宗住宅土地供应,从公布的第一批供地来看,22宗中6宗在朝阳+海淀+东城,其他地块分布在远郊区、昌平、丰台等区域。

整个1季度13宗住宅用地供应,从供应区域分布来看,丰台、顺义各3宗,昌平、大兴各2宗,供应集中于偏远区域。

2、新房供应

豪宅放盘量增加,但供应房源量少

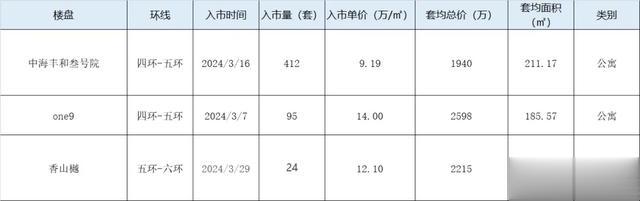

3月3个豪宅新盘取证,供应量531套,整个1季度供应844套,5个项目入市,其中单价最贵的项目One9单价14万/㎡,供应项目全部为平层,且总价在1500-3000万之间。从供应结构来看,别墅产品供应持续减少,且产品集中于3000万以下平层。

3月北京市场成交

1、 二手成交

⋙ 全市

成交量季节性上涨,成交量仍在热销线以下

2024年3月份北京全市二手房网签14280套,相比2024年 1月上涨14.75%,相比去年9月份基本持平。

1季度北京全市二手房网签33056套,相比去年同期下降27.85%。

根据历史成交数据来看,北京全市二手月网签量在1.2万套是枯荣线,1.4万套略高于枯荣线,3月份市场并没有出现预期中的涨幅,属于特殊季节性正常上涨, 1季度整体市场表现稳定。

⋙ 豪宅

成交量持续稳定,价格持续下滑

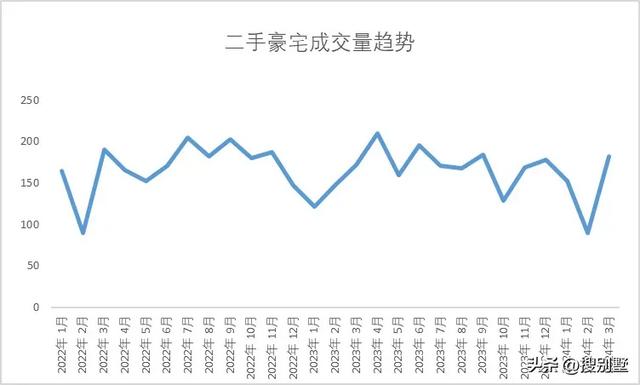

2024年3月份北京二手豪宅网签182套,相比今年1月份相比上涨19.74%,相比去年9月份持平。

二手豪宅成交趋势来看,3月份成交量上涨但涨幅要低于预期,相比2021年月均要低20各百分点。

整个1季度北京二手豪宅网签424套,相比去年同期基本持平,二手豪宅市场成交量持续稳定,大起大落的波动幅度较小,主要在于自去年下半年新房豪宅供应量减少,特别是高性价比产品减少,新房豪宅价格对比二手价格偏高,所以需求更倾向于位置好,产品选择更多、价格低的二手。

2、 新房成交

⋙ 全市

成交量持续下滑

3月北京全市新房网签2808套,相比2024年1月下降35.22%,相比去年9月下降50.5%。整个1季度网签6961套,相比去年同期下降41.64%。

全市新房成交趋势来看,自去年3月份高点后持续下滑,月均供应链在300套左右水平,月成交量3000套左右,供给量少,库存不足,表明新房可选择产品变少,同时价格要高于二手,成交自然下降。

⋙ 豪宅

新房“小阳春”未显现

3月新房豪宅成交156套,相比今年1月份下降10.34%,相比去年9月份下降69.53%。3月份对于新房市场并没有出现“小阳春”,成交量依然处于低谷期。

2024年以来豪宅新房供应减少,同时当前市场下新房对比二手房优势不明显,新房价格偏高,位置上四环内可选择少,在产品的户型选择上雷同,选择空间少。

3月成交排行榜

⋙ 二手豪宅

⋙ 新房豪宅

4月市场预判

预计4月份市场如果没有强有力新政的出台,北京全市二手住宅成交量将回到月1.2万套水平。

从挂牌数据来看,3月份成交量有所上涨但库存量持续增加,供需比不断扩大,价格仍有一定的下调空间。