陶冬系中国首席经济学家论坛理事

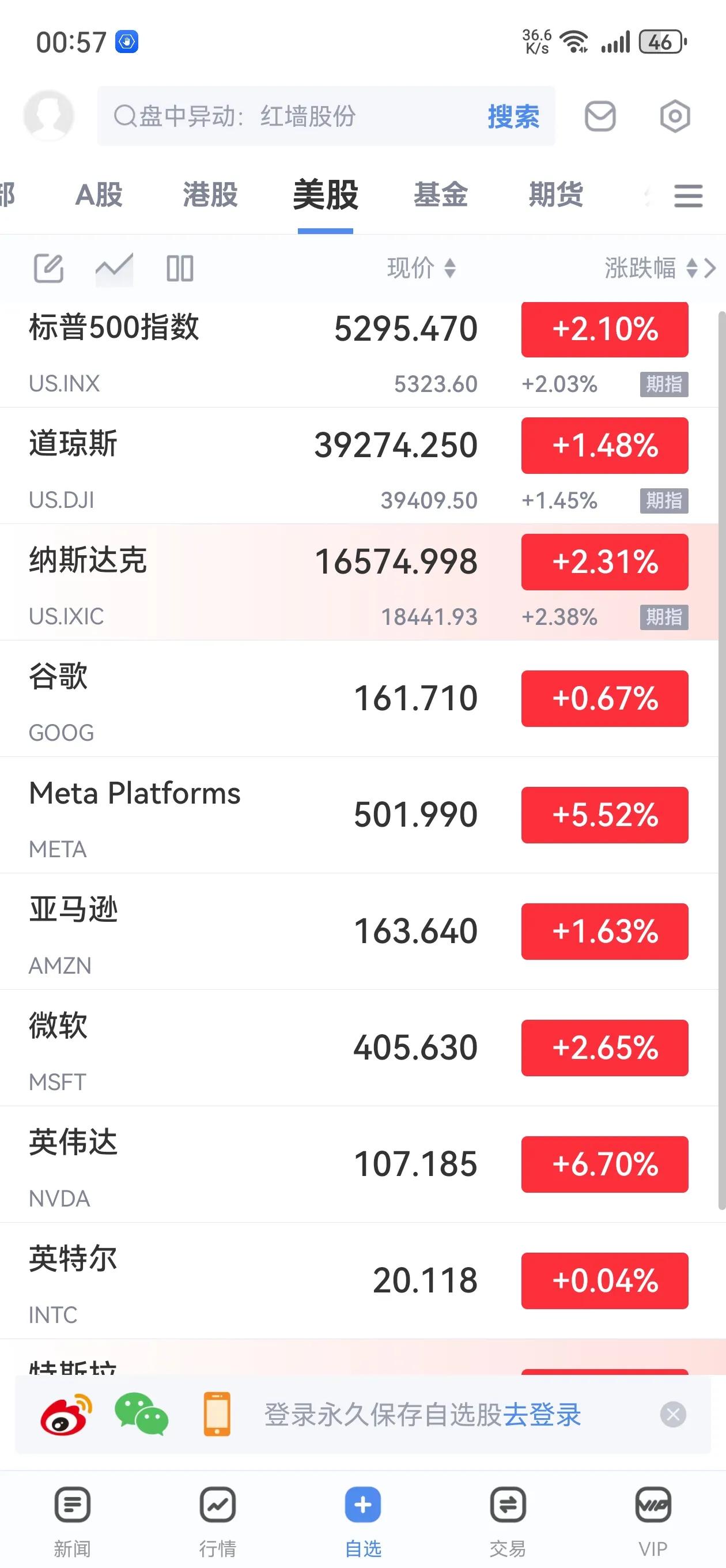

两声炸雷震撼了全球风险资产市场。日本央行强硬操作,触动了套利交易清仓;美国就业数据,令市场大幅修正对美国增长前景的看法。上周是超级央行周,充斥着PolicyPivot(政策转折点)。美国联储强烈暗示利率周期即将由升转降,日本银行直接端出加息和QT,英国央行则四年来首次降息。与此同时,美国劳工数字打出就业警号灯,甚至可能预示衰退的来临,风险资产市场出现了大幅波动。

上周市场调整的一个重要特征,是除了日元、美债和黄金外,其它类资产的表现都不济,显示出资金流动性突然收缩。这与平时的资产轮换不同,而意味着资金进入强烈的riskoff(去风险权重)状态。而且从美元汇率和美国股市看,riskoff的资金并没有进入美元资产避险。市场究竟发生了什么?都是日本银行惹的祸。

日本央行连出两招,将政策利率从0-0.1%提高到0.25%,并将月度资产购买计划从6万亿日元分阶段降至3万亿日元。BoJ调整政策本在市场预期之内,但是其出手力度之大、之宽,却出乎市场预期。日本长期利率低下,汇率也不断下跌,所以日元是许多套利交易的借贷货币。日本货币政策突然作动,导致大量套利交易拆仓,日元汇率暴跌,杠杆骤然收缩,震撼了各类风险资产。

日本银行有着寻求共识的传统,现任行长植田和男也为人谨慎。这次央行加息,有两位委员投了反对票,其他决策者中也有人私底下对连出两招多少有所保留。为什么BoJ突然出手狠辣了呢?答案线索在日本政府高官近来连环施压上,要求货币政策尽快正常化。

日本经济复苏成也日元败也日元,日元暴贬是经济走出三十年低迷的基石,令通缩时代彻底结束了。出口企业因此盈利大增,国外游客奉上真金白银,海外热钱流入托起日本股市。然而,有时好事可能变成坏事。日元暴贬,令海外游客数量比疫情前的水平多出六成,许多城市的基础设施不堪重负,物价大幅上涨,居民怨声载道。有政客甚至提出对游客和本地人实行价格双轨制。更有甚者,汇率扭曲导致资源配置上的扭曲,资金涌向旅游业和外国人买的房地产,国内投资反而减少,不利于经济的长期稳定发展。

日本经济长期低迷和日本银行长期推行QE政策,让日本的货币环境一直处在超宽松状态。当全世界都QE时,BoJ并不起眼,如今其它国家利率早已大幅调高了,日本的利率和汇率就被投机客所觊觎。日元利率与美元利率之间差距过大,借日元买美债成为屡试不爽的套利交易,日本的债市、汇市因此积聚着系统性金融风险。

日本银行最新的政策举动,在笔者看来意在日元汇率,通过减少利率和流动性扭曲,调整汇率扭曲。之前日本财政部直接在外汇市场买日元,遭到美国财政部严厉谴责,并被列入汇率操纵国观察名单。如今的做法,可以视为一种战术调整。但是必须明白,日本的经济复苏相当脆弱,基本上靠进口型能源通胀、汇率拉动型企业盈利和海外游资刺激股市带起来的。通货膨胀之下,工资的确有上涨,但是却仍追不上生活成本的上升,消费者信心依然不足,内部需求依然不振。

这就决定了日银仍会处在观望状态,货币政策估计还是一慢二看三通过,宽松的信用环境恐怕要继续,日元与美元之间的利差会缩小但仍然差距颇大。笔者相信日本政府与央行对日元贬值并不反感,只是对过快贬值所带来的社会反弹感到不安,因此作出战术性调整。当日本加息恰好遇上美国减息,触发套利盘连环离场,市场反应强烈其实也正常,但是新的均衡点是可以找到的。

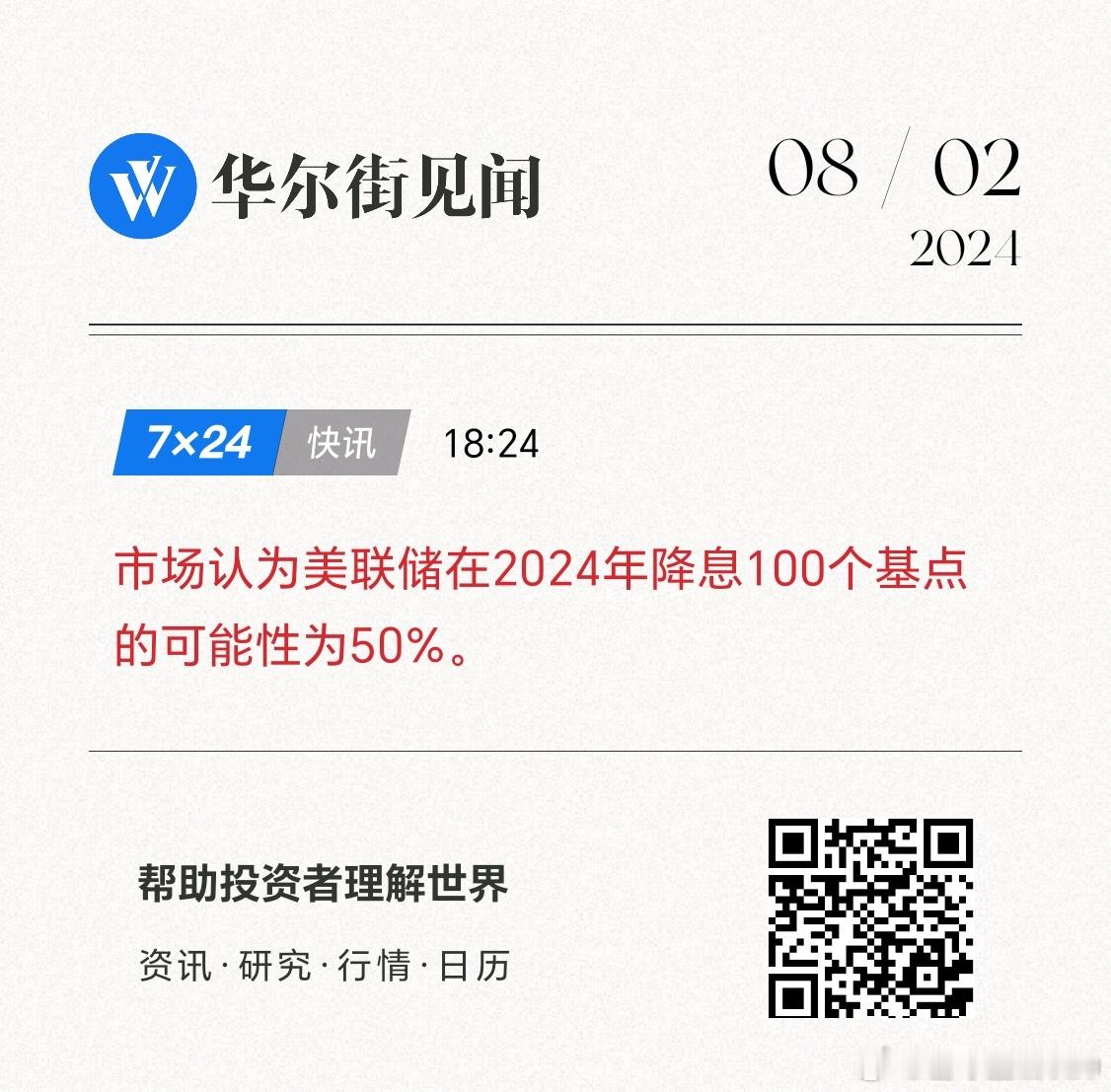

联储主席鲍威尔在FOMC七月会议后称,“最快九月会议上削减政策利率”。决策者认为在将通货膨胀拉回到2%的政策目标上取得了进一步进展。如果没有大的意外,联储九月减息应该是可预期的,不过也在市场价格中体现出来了。

美国真正的意外,不是来自联储,而是来自劳工市场。七月份非农就业增加了114K,vs分析员预期的175K,上期数据也下方调整了179K。最新就业数据远远低过过去十二个月平均的215K,失业率上升至4.3%。彭博社参与预测的74位经济学家中,只有一人料想到如此差的数据。笔者在上周本栏曾作出过预警。

失业率跳升,萨姆规则(SahmRule)登场,预示着美国经济即将进入经济衰退。前联储官员萨姆(ClaudiaSahm)的研究指出,当三个月平均失业率比过去十二个月的平均失业率高出半个百分点,美国经济已经进入衰退。这个条件已经浮现出来了。

自从1950年,萨姆规则除了一次(1959)外,准确预测到每一次美国的经济衰退,而例外的那次也不过是衰退迟到了几个月。就业市场突然疲软,会带来个人消费、银行信贷、企业信心、房地产市场等一系列连锁反应,这正是萨姆规则预测衰退的底层逻辑。华尔街对此高度紧张,交易员们开出了今年底之前联储降息四码的预期。

FOMC今年还有九月、十一月和十二月三次例行会议,这意味着市场目前预期联储年内起码有一次大码降息。联储主席鲍威尔在刚刚结束的记者会上,暗示了减息周期即将开启,不过明言不会有两码减息。当然,鲍威尔出此言时,也没有意识到就业市场会突然掉链子。双目标下,联储不仅必须要抑制物价上涨,还必须增加就业。

非农就业数据其实月度波动很大,在理解衰退风险的同时,也需要明白可能的数据噪音。德克萨斯飓风等因素对短期工的影响,笔者认为是存在的,所以对劳工市场还要再观察。另外,公司减少了招人,但是裁员还不流行。萨姆规则的发明人自己也指出,这类景气指标是根据过往经验归纳出来的实证,并非自然规律。在目前笔者仍维持今年降息2-3码的预测,不过预测失误的风险已经从物价过热转向经济失速了。

本周有三个焦点:1)日本央行和非农就业所触动的riskoff浪何去何从,2)中东局势如何发酵,3)中国七月社融数据。

小日本只有摆脱他主子的控制,才能实现财富自由,给美国当奴才永远都是韭菜,割了一茬又一茬,最后可能还会当猪宰了[呲牙笑]

沧海横流不坠青云之志, 世事沧桑方显英雄本色。 繁华落尽细数天下群雄, 美失其鹿引得四方风动。

扯蛋,0.25%而已。。。。