在任何国家,老年人的福祉是衡量社会福利体系成熟度的关键指标之一。

作为保障老年人基本生活需求的主要经济来源,养老金便成为关系每个人切身利益的热门话题。

2024年,在政府工作报告中提到“继续提高退休人员养老金待遇”的前提下,我国再次提升了养老金标准。

根据财政部数据,2024年的基本养老金转移支付预算达到了11160.52亿元,相较于2023年的10092.52亿元,增加了1068亿元,增幅高达10.6%。

不过,尽管我国近年来对养老金进行了一系列的上调,但这并不意味着所有老年人都从中获得了均等的利益。

甚至,就连经济相对发达的长三角地区,各地养老金也有着一定差异。

“七普”数据显示,我国目前60岁以上人口2.64亿,占比18.7%,其中65岁以上人口1.9亿,占比13.5%,十年间提高了4.63个百分点。

这意味着到2022年,我国将进入深度老龄化社会,比早前预测时间提前了四年。

所谓“深度老龄化”,是指65岁以上人口占总人口的比例为14%的社会。

在全国范围内,长三角地区老龄化社会速度较快,发展程度也较高,整体已进入人口加速老龄化阶段。

从户籍人口规模来看,长三角地区户籍老年人口总数已达到4786.25万人,老龄人口比例超过20%,已进入中度人口老龄化阶段。

其中,上海是全国最早进入老龄化(1979年)且老龄化程度最高的城市。

截至2020年年底,上海户籍人口中,60岁及以上老年人口达533.5万人,占户籍总人口的36.1%

江苏的情况更不容乐观。

截至2021年末,江苏全省常住人口中60岁以上的老年人有1883.68万人,占22.15%,预测到2030年全省老年人的占比将超过30%,直接进入重度老龄化社会。

浙江稍微好点,截至2022年底,全省常住老年人占比为20.2%,略高于全国19.8%的平均水平,但是人口老龄化趋势依然严峻。

根据浙江省民政部门数据显示,全省60岁以上户籍老人已达到1340万,占比26%。预计未来10年,每年都将净增70万以上,到2035年将超过2000万人。

作为人口大省的安徽,老龄化问题同样突出。

根据安徽省统计局数据显示,截至2022年,安徽全省常住人口6127万人,其中,60岁及以上人口1246万人,占19.85%,高于全国1.15个百分点;65岁及以上人口968万人,占15.8%,为全国第9,中部第1。

四省市60岁以上老人占比

显然,长三角三省一市由于老年人口基数大,占比高,可预见的“十四五”时期内,老龄化程度还将加快演进。

那么,面对日益严峻的养老问题,长三角地区居民的养老金保障又如何呢?

我们还是结合公开数据,先从宏观层面进行分析:

职工养老保险覆盖水平是养老金制度首先面对的问题,没有足够的覆盖率,也就谈不上实现保障老年群体晚年经济水平的目标。

在职工养老保险覆盖率上,上海的民生保障方面的卓越表现,城镇职工养老保险覆盖率超过90%,远高于江苏的58.6%、浙江的63.38%以及安徽的29.25%。(数据来自《2023年中国统计年鉴》)

除了职工养老保险,还有一个“企业年金”数据值得关注。

所谓“企业年金”,是旨在为员工的退休生活提供财务支持,由雇主提供的福利政策。一般情况下,雇主会根据一定比例将员工的工资划拨到企业年金账户中,并在员工退休时提供一定的养老金或一次性退休金。由于“企业年金”是由所在单位缴纳,因此这项保障的灵活性和福利水平会因地区经济差异和企业经营状况有所不同。

具体来看,上海在企业年金缴纳领域,原始参保率已达到13.15%,这与上海同时要求企业年金与基本养老保险缴费有着密不可分的关系。

而其他省市企业年金数据分别是江苏为2.54%,浙江为2.6%,安徽为6.64%,依然有着巨大的差异,也最终影响到职工的养老金收入。

接下来,我们再将目光转向不同省市具体养老收入。

2023年,全国平均养老金大约是3500元,我们就以长三角地区企业退休职工养老金来对比。

先看上海,作为我国经济最发达的城市,上海养老金水平历来位居全国前列,远超全国平均水平。

数据显示,上海市目前离退休人员总数超过530万人,2024年养老保险基金预算支出就达5892.3亿元,增长 9.3%。其中,企业职工基本养老保险基金支出预算数为 3279亿元,增长 5.5%。

这意味着,上海市城镇职工养老金人均每月都超过5000元,而且每年还会不断上调。

这主要是因为上海在职职工社保缴费基数普遍较高,使得上海市城镇职工养老金发放标准一直高于长三角其他省市。

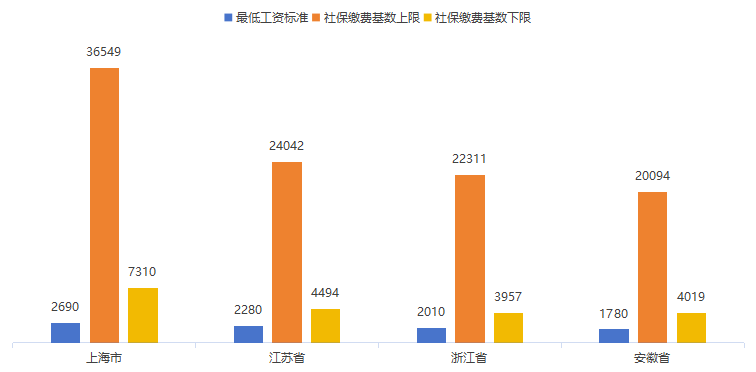

比如,2023年7月上海市就将社保缴费基数的上限调整为36549元/月,下限调整为7310元/月,缴纳多了,养老金也自然水涨船高。

再看浙江,2023年,浙江省最低工资标准为2010元,位居全国各省份前列;其中城镇职工社保缴费基数下限为3957元/月,上限为22311元/月。

我们拿浙江最低社保基数3900元,缴费35年测算,再考虑相应调整后政策,可以算出浙江省目前养老金平均水平在4000元以上,超过全国平均水平。

要知道,浙江省的退休人员数量可不少。

根据2023年国家统计年鉴的数字,2022年末浙江省参加职工养老保险的人员数量是3139.79万人,其中离退休人员947.5万人……这么多人还能维持每月4000元左右的平均水平,显示出浙江强大的经济实力。

对比浙江,2023年,江苏省在职职工最低工资标准为2280元。

其中,江苏省城镇职工社保缴费基数下限为4494元每月,上限为24042元每月。

数据显示,2023年江苏省退休职工人均养老金3694元,仅排全国第11位,略高于全国平均水平。

相较于其经济地位,江苏的养老金水平不仅“低调”,而且各地差异也很明显。

以2023年为例,南京市和无锡市的基础养老金分别达到了645元和535元,而宿迁市和泰州市的基础养老金却仅有187元。

其中原因既有地区老龄人口众多,也有省内城市经济发展不均衡等因素。

但还有一个令无数江苏人吐槽的原因:江苏之前的过渡养老金,主要是以1995年的基本工资为基准计算,由此导致企退人员的退休金比全国大部分省份都低。

我国企业退休人员的养老金主要包括三部分:基础性养老金、个人账户养老金、还有过渡性养老金。

基础性养老金又称社会性养老金,是退休人员基本养老金的重要组成部分。在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数。个人账户养老金是由个人承担,实行完全积累的养老金账户。简单理解就是,如果职工觉得企业缴纳的养老金不够,自己也可自行补缴一部分,或购买一些金融产品,收益统一算进自己的养老账户。过渡性养老金则是1995年,国家对国企职工养老保险制度改革制定了过渡期,也就是大家熟悉的“法定退休年龄,个人累计缴费满15年,或工龄(包括缴费年限)满10年,可按月领取养老金”政策。

这项政策出台后,仅有广东省和江苏省采用过渡性养老金,但广东在 2021年已完成养老金调整,唯独江苏直到2024年1月才开始执行新的调整办法。

最后再看下安徽。

由于安徽省整体发展水平与江浙沪三地有一定差距,安徽省城镇退休职工实际养老金发放标准与浙江上海江苏相比略逊一筹。

2023年,安徽省城镇职工最低工资标准为1780元每月,属于长江三角洲三省一市中较低的省份。

2023年,安徽省职工社保缴费基数下限为4019元每月,上限为20094元每月,同样排在长三角地区的“守门员”位置。

综合各方面数据来看,安徽省的人均养老金目前大约是3200元,低于全国平均水平,全国排名第26位。

四省市最低工资标准和社保缴费基数对比

考虑到安徽原本的经济现状,能达到这样的水准,已属不易。

看完城市,我们还需关注下长三角地区的农村居民收入。

对比城镇职工,无论是从基础保障还是现实收入,农村居民养老金问题更不容忽视。

毕竟,绝大部分乡村无更多产业支撑,农民收入主要还是来自于务农等经营性收入,且养老金水平也远低于城镇居民,老龄人口的生活也更困难。

事实上,即便地处经济发达的长三角地区,江浙沪皖三省一市的居民养老金发放标准也极为悬殊。

从收入构成来看,农村居民基础养老金,却是各地60岁以上农民实实在在的“退休金”。

中央基础养老金目标人群的最低标准是103元,数字看似不高,却是全国范围内基础保障线。

具体到各地,这一标准就有着明显的差异。

目前,城乡居民基础养老金标准最高的地区是上海,其标准已经达到了1400元/月,这与其经济实力,和城镇化率高有着密不可分的关系。

再看下浙江、江苏和安徽农村居民基础养老金:

浙江省农村居民基础养老金起始发放标准为180元/月,实际平均发放标准约为240-360元/月;江苏省农村居民基础养老金起始发放标准为187元/月,实际平均发放标准约为220元到340元/月;安徽省农村居民基础养老金起始发放标准为160元/月,实际平均发放标准即为160元/月。说起来,浙江和江苏低于上海也不奇怪。

浙江、江苏两省经济发达,但由于农村人口基数大,农村老年人口极为庞大,且各地发展也不均衡,养老压力并不小。

安徽比较“特别”,不仅经济落后江浙沪,农村人口更多,负担也更重。

可需要关注的是,虽说上述地区都在不断提升农村居民基础养老金,但增长金额不过两位数,有些甚至是个位数,很难从根本上提升农民的养老金水准。

而且,领取这些农村居民基础养老金还有个条件,那就是必须是参加相应的城乡养老保险,连续缴纳满15年。

拿安徽来说,参考2023年的基础养老金标准,2023年退休的当地农民

如果是按照200元/年缴纳15年,每月可以领取141元。

如果是按照300元/年缴纳15年,每月可以领取153元。

如果是按照400元/年缴纳15年,每月可以领取165元。

如果是按照500元/年缴纳15年,每月可以领取177元。

如果是按照600元/年缴纳15年,每月可以领取188元。

如果是按照700元/年缴纳15年,每月可以领取200元。

因此,虽然算下来每年缴费只有数百,可参考最后每月实际可以领取的“养老金”数字,再对比通货膨胀等因素,有些农民就不太愿意交这笔钱。

换句话说,就算交了,每月这点“养老金”,即便在农村生活也属于杯水车薪。

……

可以说,从城乡到农村,现有的养老保障体系依然存在不少问题和漏洞,包括制度设计不够人性化、覆盖面不全以及资金管理得不够高效等,使得很多老人都对未来的生活质量抱有忧虑。

而且,由于不同地区、不同行业,以及企业和体制内退休人员拿到的养老金都过于悬殊,出现了部分人群享受到相对较高的养老福利时,另一部分人却可能因养老金水平较低而难以满足基本生活需求的不公现象,更令很多人不满。

虽然文章说的是长三角地区的养老金情况,可实际也映射出其他地区同样存在的问题。

老了何处可“依”,老了又哪里能“养”,如何才能过上稳定而尊严的晚年生活?

这,依然是我们正在苦苦追寻答案的一个问题。