没有最低,只有更低!

近日,广州有外资银行表示,若客户的单位资质、征信情况足够好,且贷款金额在600万元以上,首套房贷款利率最低可以做到3%。

值得注意的是,这是全国唯一一个首套房贷利率能够做到“3”字头的一线城市!北京、上海、深圳的首套房利率水平还维持在3.5%!

这个数字,其实比很多二线城市还低!

要知道,南京、苏州等首套二套最低房贷利率3.05%,广州做到如此降幅,力度真的很大了!

首套房贷利率最低3%,代表着广州楼市在利率方面的继续下探,也为其他一线城市以及二线城市,起到风向标的作用!

NO.1 | 壹

房贷利率持续探底,广州率先破局近期,广州地区房贷利率再度迎来历史性下调。

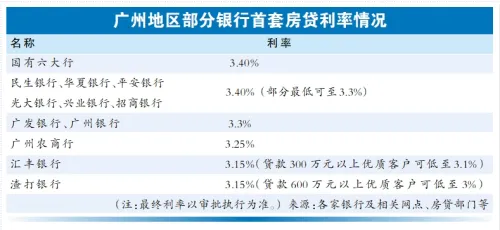

目前国有六大行广州地区的首套房利率稳定在3.4%,部分股份制银行、城商行、农商行等首套房贷利率则可低至3.25%,汇丰、渣打这样的外资银行甚至出现了3.1%、3%的利率。

这一数字不仅刷新了近年来的最低记录,也标志着广州楼市在利率方面迈出了重要一步。

具体来看,汇丰银行等外资银行针对特定条件的购房者,如贷款金额在600万元以上,首套房贷利率可低至3.05%;而贷款金额在300万元至600万元之间的,贷款利率为3.1%;即使贷款金额在300万元以下,贷款利率也仅为3.15%。

渣打银行的一位贷款业务经理表示,若客户的单位资质、征信情况足够好,且贷款金额在600万元以上,则首套房贷款利率最低可以做到3%。

与此同时,国有大行及多家股份制银行、城商行、农商行等也纷纷跟进,将首套房贷利率调整至3.15%-3.4%不等。

整体而言,广州地区的房贷利率已全面进入“3字头”时代,为购房者带来了前所未有的利好。

虽然这一系列优惠政策,无疑为购房者提供了巨大的成本节省空间。

但对客户来说,有一定的申请门槛。

一方面需要客户的单位特别优质、个人征信分数高,另一方面对于贷款金额也有较高的限制。

总体来看,广州大部分银行的利率已经足够友好。

我们不妨算一笔账,以等额本息30年的方式贷款500万元,以3.4%的房贷利率计算,利息总额约为298.2万元。

而以3%的房贷利率,利息是258.9万元,利息相差近40万元。

NO.2 | 贰风向标,一线城市房贷利率或将往3%靠齐广州作为一线城市,首套房贷利率最低3%,是什么概念?无限接近云南玉溪这个四线城市的利率水平!

还记得上个月,云南玉溪有银行的房贷利率,已经跌破“3”字头,只要2.95%。

而且没有什么严格限制,只要客户征信、收入正常,符合贷款条件,新房和二手房都可以申请。

房贷利率2.95%已经接近公积金利率。5年期以上的公积金利率,首套2.85%、二套3.325%,而商贷利率能做到首套二套全部2.95%,非常之低。

这是目前全国已知的最低利率。虽然此前有过“2”字头的传言,但后来证实都是一些房企的包装噱头,真正由银行官宣的房贷利率中,这是已知最低的存在。

玉溪,是第一个破3%的城市,但不会是唯一一个。接下来,更多三四线城市的银行,尤其是村镇银行,“2”字头的房贷利率很快就要出来了!

那么一二线城市呢?

现在,全国房贷利率已经形成了好几个梯度:

北上深3.5%;

武汉、杭州等城市首套二套最低利率3.25%;

南京、苏州等首套二套最低房贷利率3.05%;

广州主流房贷利率3.4%,部分外资银行首套房贷利率最低3%。

根据以往惯例来看,城市能级越高,房贷利率就越高。

但是广州作为一线城市,已经率先撕破了一道口子,首套房贷利率最先来到了“3字头”!

那么大胆猜测一下,未来有没有可能,所有的高能级城市,首套房贷利率迅速往3%靠齐?

NO.3 | 叁高层发声!未来的房贷利率走势明朗众所周知,房贷利率和贷款市场报价利率(LPR)之间的关系主要体现在房贷利率的计算上。

商贷利率=LPR+BP

LPR由中国人民银行官网在每个月20日发布。BP是动态机制,由央行、各城市人民银行以及各城市前一季度房价涨跌等多个因素综合决定。

LPR每个月都可能有变化,但是BP跟随你整个贷款终生,你签了30年合同,BP值就30年不变。(去年全国去掉首套BP值的情况除外)

因此,你的月供变不变,只用关注LPR变不变!

虽说6月的LPR没有下调,但是不代表接下来利率不会宽松。

根据业内人士的判断,当前ZF端口正积极应对房地产市场的调整期,通过精准施策来提振市场信心。

近日,央行副行长接受央视独家专访,对未来的房贷利率走势作出了说明。

央行副行长提到,在房地产金融方面,从供需两端施策,支持房地产市场平稳健康发展。尤其是在需求端,采取了降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限等具体措施。

下一步,中国人民银行将持续完善房地产金融宏观审慎管理,加强逆周期调节,助力加快构建房地产发展新模式。

6月份,针对LPR的未来走势,民生银行首席经济学家温彬表示,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定的下行空间。此外,结合内外因素,政策性降息的实施条件也正逐步积累,窗口有望在三季度开启。

5月份,发改委等四部门发布《关于做好2024年降成本重点工作的通知》,提及“推动贷款利率稳中有降”。

结语

综合来看,针对LPR的未来走势如何,政策性降息何时到来,三季度可能是一个转折点。

对此,你怎么看?