光伏、锂电在经过两年多的持续调整之后,板块中的一些代表个股,又开始出现反弹,有卷土重来之势。那么本轮上涨,究竟是反弹,还是反转呢。这些曾经的行业龙头,谁的含金量更高,谷底反转的概率更高呢?

今天就来看看,光伏、锂电板块中的四家代表公司,它们各自的优势亮点,以及最新财报含金量情况如何。

隆基绿能,主营单晶硅棒、硅片的研发、生产、销售。

优势:公司是A股光伏龙头,连续九年保持单晶硅片全球出货量第一;

亮点:公司是工信部首批制造业单项冠军示范企业中唯一入选的光伏制造企业,凭借长期积累的直拉单晶生长、设备开发和自动化应用、薄片化线切等技术优势,公司单晶硅片成本和品质行业领先。

阳光电源,公司从事太阳能、风能、储能、电动汽车等新能源电源设备。

优势:公司一直致力于新能源领域电力电子、电能变换技术的自主创新,多项技术已达到国际领先水平。

亮点:公司核心产品光伏逆变器批量销往全球170多个国家和地区,2023年光伏逆变器全球发货量130GW,发货量全球领先;储能系统全球发货10.5GWh,发货量连续八年中国企业第一。

亿纬锂能,主营消费电池、动力电池和储能电池。

优势:公司是行业内少数同时掌握消费、动力和储能电池核心技术的锂电池平台型龙头企业。

亮点:公司当前已实现锂原电池连续 8 年销售额和出口额国内第一,储能电池 2023 年出货量排名位居全球第三,动力电池 2023 年国内出货位居全国前五。

德业股份,公司主要从事蒸发器、冷凝器和变频控制芯片等部件以及除湿机和空气源热泵热风机等环境电器产品。

优势:公司全面覆盖储能、组串、微型逆变器产品矩阵,是行业内少见的实现三类产品协同增长的 逆变器企业。其中,户用储能逆变器为公司竞争力较强的产品之一。

亮点:公司旗下的除湿机产品由于口碑和品牌影响力叠加,继续保持京东、天猫等线上购物平 台单品销售第一的成绩。

看完了公司的优势亮点,接下来通过经典的“杜邦分析法”对公司财报核心数据进行拆解,进一步发现公司真实的含金量情况,

先看公司的盈利能力,

截至2024年1季度,盈利能力最强的就是德业股份,公司的销售净利率高达22.98%,明显高于其他三家公司,

其次,则是同做逆变器的阳光电源,再次则是锂电领域的亿纬锂能。光伏主产业链的隆基绿能目前的盈利能力最低。仅有阳光电源一家,盈利能力呈上升态势。

盈利能力:德业股份>阳光电源>亿纬锂能>隆基绿能

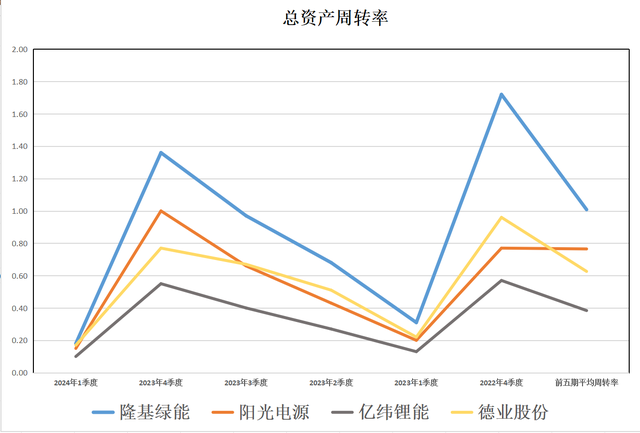

看完了公司的盈利能力,接下来,来看公司的营运能力情况,总资产周转率,衡量的是公司的营收规模和公司资产规模的比值,数值越大,则意味着公司的营运能力越强。

对比来看,截至2024年1季度,除了亿纬锂能之外,其余三家光伏公司的周转率差距都不大。

而四家公司同比去年,周转率均有不同程度的下降。

这意味着,整个新能源光伏、锂电领域,市场规模有萎缩的迹象,导致公司的业务规模下降,周转率下降。

营运能力:隆基绿能>德业股份>阳光电源>亿纬锂能

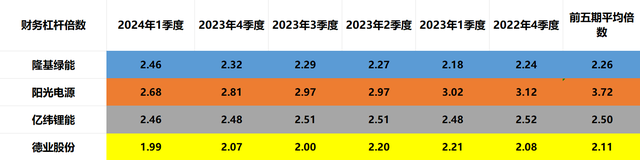

看完了公司的盈利能力和营运能力,接下来,来看公司的财务状况情况如何,财务杠杆越高,意味着公司的资金利用率越高,但反面则是公司承担的风险更高,以负债拉动收益的程度越高。

上述四家公司,除了德业股份的财务杠杆相对较低之外,其余三家公司差距不大。

财务杠杆:阳光电源>亿纬锂能>隆基绿能>德业股份

最后,对这四家公司做一个含金量的综合对比评估,

综合含金量第一,德业股份,公司盈利能力雄踞第一,是唯一一家销售净利率高于20%的公司,且难得的是公司的营运能力也较高,总资产周转率仅次于排行第一的隆基绿能,资产运转效率高。在高盈利+高周转下,虽然财务杠杆最低,但依然取得了第一的好成绩。

综合含金量第二,阳光电源,公司净利率和周转率均低于德业,而财务杠杆虽高于德业,但也没有扳回劣势,最终只能屈居第二。

综合含金量第三,亿纬锂能,公司净利率第三、周转率第四,和前面两家公司存在一定差距,排第三。

综合含金量第四,隆基绿能,公司是目前唯一一只主营利润亏损的公司,表明,当前光伏主业依然处于明显回调周期,当前含金量第四。

大家更看好新能源光伏锂电板块中的哪家公司呢,欢迎在下方留言讨论!