今日,洋河股份成为行业舆论中心,其焦点在于洋河股份第三季度单季度财报。

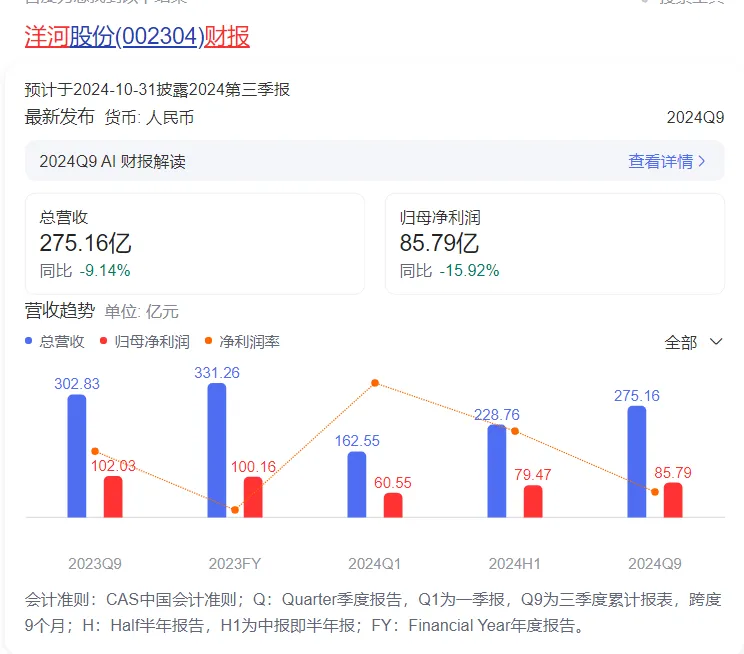

财报显示,洋河股份2024年第三季度报告显示,公司前三季度实现营业收入275.16亿元,同比下降9.14%;归属于上市公司股东的净利润85.79亿元,同比下降15.92%。其中,第三季度实现营业收入46.41亿元,同比下降44.82%;扣非净利润4.56亿,同比降低81.41%。数据指标与部分“中小酒企三季报惨状”走势类似。

二级市场上,今日收盘,洋河股份股价为80.39元,跌幅为5.01%。有投资者发出“怒其不争、哀其不幸”的感慨。

值得关注的是,前五大上市白酒企业中,除洋河股份外,尽管因行业环境部分酒企出现增速放缓情况,但整体仍呈现向上走势。洋河股份直接突破各大券商预期,交出“最差第三季度财报”。多项指标出现下滑背后,是否意味着洋河股份推倒了“多米诺骨牌”?我们或从其财报出发,能够挖掘洋河股份未来的可能动向。

01

从财报看洋河

若你浏览洋河股份的三季度财报,“下降”成为高频词,且多项财务指标下降幅度明显。如研发费用年初至报告期末发生额比上年同期下降 70.97%、应收票据期末余额比期初下降 53.31%、信用减值损失年初至报告期末发生额比上年同期下降 153.08%、投资活动产生的现金流量净额年初至报告期末发生额比上年同期下降 161.16%等,无论是主业还是其他,洋河股份似乎正在遭受“多面打击”。

不过,作为白酒行业的经典搭配的“茅五洋”其中之一,洋河股份真的被“人人弃之”?

从洋河股份体量来看,以2024年已公布Q3财报数据企业为范围,洋河股份处在行业第四位。其在泸州老窖(Q3营收:243.07亿元)和山西汾酒(Q3营收:313.58亿元)的“老三争夺”中,仍处在中间位置。

纵向来看,前三季度,洋河股份总营收虽出现下滑,但仍高于2022年三季度及此前同期业绩。不过,其净利润表现不佳,今年Q3低于前两个会计年同期,净利润率为近5年三季报的最低水平。

对此,业内人士坦言,尽管近年来洋河股份发力高端,但其普通产品仍是其业绩的重要拉升板块。此前财报显示,洋河股份中高档酒、普通酒是按照100元/500ml进行区分的。其在今年Q3的净利下滑,或有高端产品销售不佳的可能,进而造成净利润率的下滑。

未来预期上,洋河股份前三季度应收账款及应收票据同比下降60.54%至2.49亿元,环比上半年余额的7.28亿元,同比下降了超过5亿元。对于应收款项变动,洋河股份表示主要系期末未终止确认的已背书或贴现的银行承兑汇票减少所致。

或是为了提振信心,洋河股份发布三季报同期公布了分红计划。其表示,公司拟定了《现金分红回报规划(2024 年度-2026 年度)》,在满足《公司章程》利润分配政策的前提下,2024 年度-2026 年度,公司每年度的现金分红总额不低于当年实现归属于公司股东净利润的 70%且不低于人民币 70亿元(含税),该规划尚需公司股东大会审议。

02

洋河可能性?

从上述分红计划来看,不考虑动用现有现金流的话,洋河股份以净利润为80亿元为未来净利润最低指标。不过,洋河股份能否维稳现状?其未来会如何行进呢?

据媒体报道,从半年报公布,洋河股份开始进行深度调整,坚持深耕大本营、深度全国化的战略。主要表现为:一方面推进市场全国化,强化增点扩面、深化乡镇下沉、优化消费者培育,省外市场得以进一步延伸;另一方面强化大本营市场运作,梳理海天梦主导产品价格体系,以手工班为引领、海天梦为支撑,优化调整销售策略,“深耕”江苏省内主要市场。不仅如此,洋河结合市场实际调整经营节奏,强化宴席等渠道,重视开瓶开箱及库存指标。

分析人士表示,洋河股份的深度调整存在战略滞后性。洋河股份为头部酒企之一,应关注其长期价值。

值得一提的是,洋河股份此前财报便透露出两大主要问题。一是大本营省内市场失速,二是产能利用率较低。具体来看,有报道显示,2023年财报洋河股份产能利用率仅50%-60%左右。在营收缩水的情况下,其产能利用率或可能进一步下滑。财报数据显示,2024年Q2,洋河股份省内营收为96亿元,同比下滑11.3%。同期,江苏省另一家白酒上市企业今世缘,与洋河省内市场的角逐中,颇有“追赶”之势。

数据显示,洋河股份Q3营收为275.16亿元,以2023年为例,洋河省内营收占比总营收大致在4成有余,加之今年下滑走势,其省内营收大致在110亿元左右;今世缘Q2营收为73.05亿元,Q3为99.42亿元,且截至今年年初,今世缘省外营收被曝不足一成,或从侧面印证了今世缘在省内营收的攀升。若洋河、今世缘双方业绩走势延续,今世缘可能存在追赶洋河,改变省内酒业格局的可能,洋河股份或需关注“大本营”保卫战。

如此,进入深度调整期的洋河股份,或已到了背水一战的关键时刻。