文/西风

7月9日,深交所公布对浙江鸿禧能源股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构中信建投撤回申报/保荐。公司申报IPO于2023年6月28日获得受理,截至2024年3月15日完成了两轮问询。公司本次IPO拟募资15亿元。公司已是第三次IPO闯关失败。第一次是2016年12月申报主板IPO,2017年11月14日被主板发审委否决。第二次是2019年12月申报创业板IPO,于2020年12月申请撤回而终止。

公司是一家聚焦于光伏行业的清洁能源服务商,主营业务为太阳能电池片的研发、生产与销售,以及分布式光伏电站的投资运营、开发建设及服务,目前已形成“太阳能电池片+分布式光伏电站”双轮驱动的业务格局。公司注册地浙江嘉兴,公司前身浙江鸿禧光伏科技股份有限公司成立于2008年5月,2015年12月31日,公司股票挂牌新三板,证券代码:835183,自2018年1月24日起终止挂牌。公司现在注册资本17488万元。公司控股股东为1982年出生的李健,实际控制人为李健、李金喜、张维鸣。李金喜与张维鸣系夫妻关系,李健系李金喜、张维鸣之子,三人已签署《一致行动协议》。李健现任公司董事长、总经理,其父母李金喜、张维鸣均为公司董事。

一、报告期初两年亏损,2022年扣非净利润1.92亿元,预计2023年2.53亿元

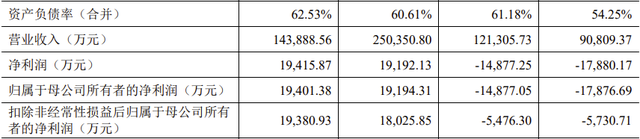

2020年、2021年、2022年,公司实现营业收入分别为9.08亿元、12.13亿元、25.04亿元,扣非归母净利润分别为-0.57亿元、-0.55亿元、1.80亿元。

公司2023年上半年实现营业收入14.39亿元,扣非净利润1.94亿元。在2024年3月15日公布的《招股说明书》中,公司预计2023年全年实现营业收入23.96亿元、扣非净利润2.54亿元。

二、太阳能电池片同行业4家可比上市公司2024年一季度全部亏损,3家预告中报巨亏

太阳能电池片业务是公司主要收入来源,2020年、2021年、2022年及2023年1-6月,贡献收入占比分别为68.20%、75.45%、87.94%及91.10%。因此太阳能电池片业务盈利情况很大程度上直接决定公司的盈利情况。

太阳能电池片业务,公司的可比公司为通威股份(600438)、爱旭股份(600732)、钧达股份(002865)、易成新能(300080),还有两家申报创业板IPO的公司江苏润阳新能源科技股份有限公司、江苏中润光能科技股份有限公司。

江苏中润光能创业板IPO已于2024年6月28日被终止审核。公司招股书披露的最新财务数据为2023年1-9月。江苏润阳新能源创业板IPO于2023年6月29日获得注册批文,但在一年有效期内未能成功发行而批文失效,其公布的最新财务数据为2023年1-3月。因此,我们无法知晓这两家公司2024年一季度的财务数据。

不幸的是,太阳能电池片业务公司的4家可比上市公司通威股份、爱旭股份、钧达股份、易成新能2024年一季度都是大额亏损,反映整体行业低迷。除易成新能外,通威股份、爱旭股份、钧达股份都发布了2024年上半年业绩预告,都是巨额亏损。

注:净利润指扣非归母净利润

三、公司2024年可能亏损,不符合其选择的上市标准?

根据《深圳证券交易所创业板股票上市规则》的要求,公司本次上市拟选择《创业板上市规则》第2.1.2条第(二)项规定的上市标准“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

2022年度,公司营业收入为250,350.80万元,扣非归母净利润为18,025.85万元;结合2022年7月以来外部投资机构受让公司股权对应的估值情况及发行人经营情况,公司预计市值不低于10亿元,预计符合《创业板上市规则》第2.1.2条规定的上市标准。

2024年4月30日开始实施的深交所修订后的《创业板股票上市规则》将上述标准修改为:预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元。

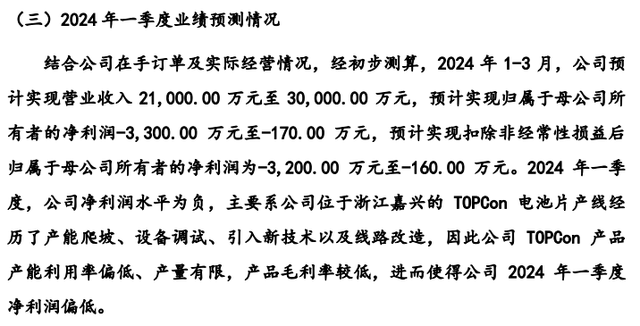

在2024年3月15日披露的招股书中:公司预计2024年一季度实现营业收入2.10亿元至3.00亿元,预计实现扣非归母净利润为-0.320亿元至-0.016亿元。

鉴于太阳能电池片同行业可比4家上市公司2024年一季度全部亏损,3家上市公司预告2024年上半年业绩巨额亏损。同行业2家申报创业板IPO的可比公司1家已被终止审核、1家已因IPO批文失效而IPO失败。这些都反映了公司所处行业景气度严重下降,公司很可能2024年全年亏损,不再符合其选择的上市标准“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”中的“最近一年净利润为正”。

虽然公司2023年的业绩很好,完全符合上市标准,但笔者猜想审核部门今年上半年已了解到公司所在行业已在下行阶段,在2024年3月15日完成第二轮回复后,一直未安排进一步问询或安排上会,直到公司上半年业绩明朗而终止审核,很好避免了一起公司上市后业绩变脸的市场惨剧。

四、前两次IPO失败的原因

2024年1月16日公布的首轮问询的回复意见披露了前两次IPO失败的情况。

2017年11月14日,证监会第十七届发行审核委员会2017年第44次发审委会议审议了发行人的上市申请,审核未获通过。根据证监会于2017年12月12日出具的《关于不予核准浙江鸿禧能源股份有限公司首次公开发行股票申请的决定》,证监会认为:“公司报告期内存在与关联方之间借款、无真实交易背景的票据融资等情形,金额较大;同时,你公司关联交易类型较多,招股说明书中未能充分说明关联交易的必要性、合理性、公允性。鉴于上述情形,发审委认为,你公司存在内部控制制度尚不健全且未能有效执行、信息披露不规范等情形,本次申请不符合《首次公开发行股票并上市管理办法》(证监会令第122号)第四条和第十七条的规定。”

发行人于2019年12月申报创业板IPO,于2020年12月主动撤回上市申请。发行人此次撤回的主要原因系:2020年,发行人主要生产和销售多晶及单晶小尺寸电池片,但市场发展趋势已开始向单晶大尺寸电池片转变,相关产品的销售状况不理想,发行人也计划开始进行产线大尺寸化转型。2020年下半年,发行人决定进行向210mm大尺寸产品的转换,报废多晶小尺寸产线相关设备,在此背景下,发行人预计2020年净利润将转负,预计将不再符合创业板发行上市条件,因此发行人综合考虑后撤回了该次创业板IPO申请。

五、2022年末劳务派遣人数占用工总数的15.86%,超过法定最高标准

2022年末,劳务派遣人员144人、用工总人数908人,劳务派遣用工比例达到15.86%,超过法定最高标准(10%)。公司解释:公司存在劳务派遣用工且特定时期比例超过10%的情形,主要系受春节假期、突发事件等因素影响,存在短期用工紧张所致。