文 | 空纸

编辑 | 空纸

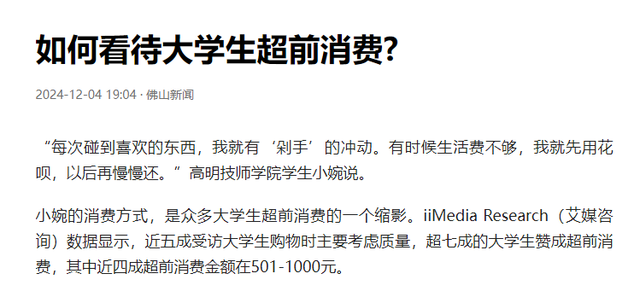

前言互联网金融的蓬勃发展,如同双刃剑,在带来便捷支付和消费体验的同时,也滋生了过度消费和债务风险。

以花呗为代表的小额借贷平台,凭借其便捷的操作和看似低廉的成本,迅速渗透到年轻人的生活中,成为一种流行的消费方式。

然而,花呗借出的金额已达千亿级别,其中一部分用户无力偿还,甚至选择卸载软件逃避责任。

究竟是什么原因导致了这种现象的蔓延?这些用户的最终结局又会如何?

花呗借贷为何盛行?

花呗借贷为何盛行?花呗的母公司支付宝,作为国内最大的第三方支付平台,在推广花呗方面可谓不遗余力。

为了提高花呗的使用率和交易量,支付宝平台设置了一系列“温柔的陷阱”,潜移默化地引导用户选择花呗支付。

例如,在支付界面优先推荐花呗选项,甚至将其设置为默认支付方式,让用户在不知不觉中使用了花呗。

此外,支付宝还会不定期地向用户发放花呗红包,以此吸引用户开通或重新启用花呗。

这些看似“贴心”的服务,实则是在鼓励用户提前消费,增加债务风险。

除了支付宝平台的推波助澜,各大电商平台也通过各种营销手段刺激消费者购物欲望。

琳琅满目的商品、铺天盖地的广告、诱人的促销活动和优惠券,无不撩拨着消费者的神经,让人难以抗拒购物的冲动。

尤其是在“双十一”、“618”等大型购物节期间,商家更是使出浑身解数。

推出各种限时抢购、满减优惠等活动,营造一种“不买就亏”的氛围,进一步刺激消费者使用花呗进行超前消费。

与老一辈人“量入为出”的消费观念不同,如今的很多年轻人更加注重生活品质和消费体验,追求“活在当下”,对未来的财务规划和风险管理意识相对薄弱。

移动支付的普及,更是弱化了人们的金钱观念。

虚拟的数字代替了实实在在的现金,让人在消费时更容易失去控制,从而导致冲动消费和非理性消费。

此外,社交媒体和网络文化的影响也不容忽视。

在社交平台上,各种“好物推荐”、“网红爆款”充斥着人们的视野,加剧了年轻人的攀比心理和消费焦虑。

为了追赶潮流、融入社交圈,一些年轻人不惜借贷消费,购买超出自身经济承受能力的商品,最终导致债务缠身。

但很多年轻人对借贷风险缺乏足够的认识,他们往往只看到花呗带来的便捷和“提前享受”的快乐,而忽略了潜在的债务风险。

这种对风险的低估,使得他们在使用花呗时缺乏谨慎和规划,最终导致无力偿还,甚至选择逃避责任。

花呗逾期及后果

花呗逾期及后果花呗逾期可以分为短期逾期和长期逾期,短期逾期,例如逾期1-2天,影响相对较小。

只要及时还清欠款,一般不会对个人信用造成太大影响。

这种情况通常是由于忘记还款日期或者自动扣款失败等原因造成的,支付宝在这方面也给予了一定的宽限期,体现了其人性化的一面。

然而,如果逾期时间超过13天,后果就比较严重了。

用户的芝麻信用分会降低,这会影响到用户在其他互联网金融平台的使用,例如租房、共享单车等。

然后平台会开始进行催收,通过电话、短信等方式提醒用户还款。

如果用户仍然拒不还款,平台可能会将案件导入诉讼程序,最终导致用户被列入失信名单,也就是俗称的“老赖”。

一些用户在无力偿还花呗欠款时,会选择卸载软件,试图以此逃避责任,这种做法无疑是掩耳盗铃,自欺欺人。

在信息时代,用户的个人信息与平台深度绑定,即使卸载软件也无法抹去债务记录。

花呗平台可以通过用户的手机号、身份证号等信息轻松找到用户,并通过各种途径进行催收。

更重要的是,这种逃避行为只会加剧用户的信用风险。

一旦被列入失信名单,意味着失去了社会信用,这种信用污点将伴随用户一生,对未来的生活和发展造成巨大的影响。

信用受损会直接影响到未来的贷款、消费等活动,银行、信用卡公司等金融机构会将失信人员列入黑名单,拒绝提供贷款或信用卡服务。

如果情节严重,失信人员会被限制高消费,例如无法乘坐高铁、飞机,无法入住高档酒店等。这将严重影响到用户的出行和生活品质。

甚至失信人员的后果还会波及到子女。

在一些重要的考试和就业环节,例如公务员考试、国企招聘等,子女的父母如果被列入失信名单,可能会对其造成不利影响。这无疑是对失信人员及其家庭的沉重打击。

超前消费的双刃剑

超前消费的双刃剑花呗的出现,确实为消费者提供了一种便捷的支付方式,尤其是在短期资金周转方面,能够解决燃眉之急。

例如,在面对突发事件或紧急需求时,花呗可以提供一定的资金支持,帮助用户渡过难关。

此外,花呗也刺激了消费,在一定程度上促进了经济发展。

通过提前消费,消费者可以提前享受到商品和服务,从而带动市场需求,促进经济增长。

然而,花呗也存在着不容忽视的消极影响。

便捷的支付方式和看似低廉的成本,让一些消费者放松了警惕,不自觉地增加了消费支出,最终导致债务负担加重。

花呗的高额杠杆风险对国家经济稳定造成潜在威胁,如果大量用户无力偿还花呗欠款,可能会引发金融风险,甚至对整个经济体系造成冲击。

因此作为消费者,我们应该树立“量入为出”的消费观念,避免过度依赖提前消费。

在购物前,要认真考虑自己的实际需求和经济承受能力,避免冲动消费和非理性消费。

同时,要控制花呗额度,根据自身的收入水平和还款能力,设置合理的消费限额,避免过度透支。

可以定期将一部分收入存入银行,不仅可以提高自身的风险应对能力,也可以减少对提前消费的依赖。

只有拥有良好的财务规划和风险管理意识,才能在享受消费乐趣的同时,避免落入债务陷阱。

结语

结语花呗等借贷平台的出现,是互联网金融发展的一个缩影,它在为消费者提供便利的同时,也带来了新的问题。

在未来的消费生活中,我们要时刻保持清醒的头脑,理性规划自己的财务,避免过度依赖借贷平台,才能真正享受到消费带来的快乐,而不是被债务所困扰。

建议先睡醒了再说话

最大的黑网贷

欠100万都不用还