7月份才过去一半,整体的销售数据就“打回原形”,就连一线城市也不过如此啊!

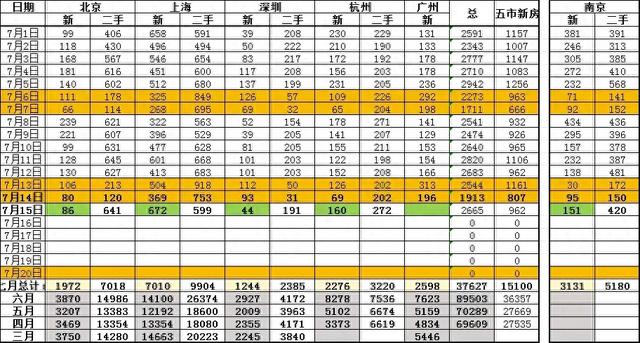

北上深杭广截止,到7月13日新房成交分别为1806套、5969套、1107套、2047套,2402套;

北上深6杭广月份新房成交套数分别为3870套、14,100套、2929套、8278套、7623套

6月跟7月的数据一对比,时间都过去一半了,成交量还没6月份的一半这么高。

最近这两个月基本上所有的城市都放开了所有限购,一线城市的虹吸能力应该是全国最强的!

全球的超大城市基本上房价又高、又稀缺,人口密度贼多,应该北上广深也同样的道理。

换个角度去考虑,并不是我们的北上广深没有吸引力,而是房价收入比真的太高了。

虽然全世界的超大城市房价都很贵,但是人家那边的收入也很高,而我国却不一样,二线城市的房价收入比,都要比别人的超大城市高。

要明白如今的市场不疯狂,不疯狂

对富豪来说,大城市的房价都不涨了,短时间内这个投资属性基本上是零,甚至是会出现负资产。

对普通老百姓来说,大城市的房价即便打了5折,买不起的人是买不起!比如10万元一平米的房子,打了5折还需要5万元每平米,普通老百姓怎么可能买得起,现在不是1万元的房价,打了5折5000元一平米。

不知道大家有听说过一句话没?富人的钱好赚,但是不好骗,而穷人的钱好骗但不好赚。

富人都知道社会的运行逻辑,房地产同样也有运行周期。

纵观全球多个发达国家的房地产,都是这样的运作逻辑,价格上涨、下跌、平稳,上涨、下跌、平稳。

中国走在最前方的城市,不是北京不是上海而是香港,在1997年香港的房价跌了整整6年时间,2003年才开始回暖的,到2011年才回归到1997年的水平,然后一直涨,最近这几年价格又开始下跌了。

说白一句国内的房地产价格还没有完全的跌到位,所以富人们都不急于出手买房!

另外在此次房地产下跌的过程中,很多中小型城市的房地产会丧失金融属性,而是回归到居住属性,也就是钢筋混凝土。

这种情况也是在众多国家发展历程中同样经历过的,所以中国也不可能是例外。

所以懂了吗?

上海5月27日发布的新政策,降低购房门槛,非沪籍购房门槛大幅度降低由5年社保降为3年;

降低了首付比例,首套房从原本的30%降到20%,二套房从原本的50%降到了35%,重点6区降为30%;

贷款利率又下降,首套房原本为3%点,85的现在降为3.52%套,原本4.25%的,现在降到3%点,九重点6区为3.7%;

这样的楼市政策对于绝大部分购房者来说都不痛不痒的,基本上影响是不大!

换句话来说,如果我能在上海买得起房的,没有5年社保,这好像有点说不过去吧!

供需关系,才是看待一个房地产很好的指标。

上海作为国内第一大城市,2021年8月份,二手房挂牌量为7万套,2024年5月份二手房挂牌量直接突破了17万套,市场在短时间内没办法消化这么多房子,相对来说供是大于求的。

上海都不行了,旁边的杭州行吗?肯定也不行了,杭州二手房挂牌量突破22万套,杭州2024年上半年二手房成交量大概4.5万套,如果不在新增的情况下,需要30个月才能消化得完这22万套。

所以供需关系还没达到一个平衡状态,对于想要投资房地产的人来说,很难是一个入手的好时机。

很多人在网上评论,刚需购房者不要在意房价涨跌,其实现在房价在下跌的时候为什么不在意啊!

到今天为止,房地产仍未平稳下来,假设现在100万买入的房子到年底只价值90万,这半年时间亏了10万又有多少人半年时间可以赚10万。

对于普通人,什么时候买房才是最合适的?

对普通人来说,当收入稳定,经济稳定的时候,考虑买房才是最合适的,如果这些都并没有稳定,不要贸然的入手,中金公司女员工的事情大家好好想想,虽然表面每个月几万的月经,但是一套房子就把整个家庭搞垮了。

说说我个人理想的生活:

有套110平米,3+1房的全款房子;

有台全款20万左右的车子;

老婆,子女身体健康

两夫妻一个月有2w收入。

就是这样了。