最近这段时间,内地下调的利率让人心塞,

但有一家公司却做出相反的决定,反而上调了部分产品的收益率。

有网友就炸了,哪家公司这么头铁?

就是香港友邦。

似乎也不那么意外,近年美元投资收益稳步走高,友邦在内的保险公司在进行了综合评估之后,所以也上调了预期收益。

这次升级的是友邦的旗舰产品「盈Y3」多元货币,今年1月上线的,近期在收益和功能上又进行了全面的升级,

具体是啥情况呢,一起来看看,

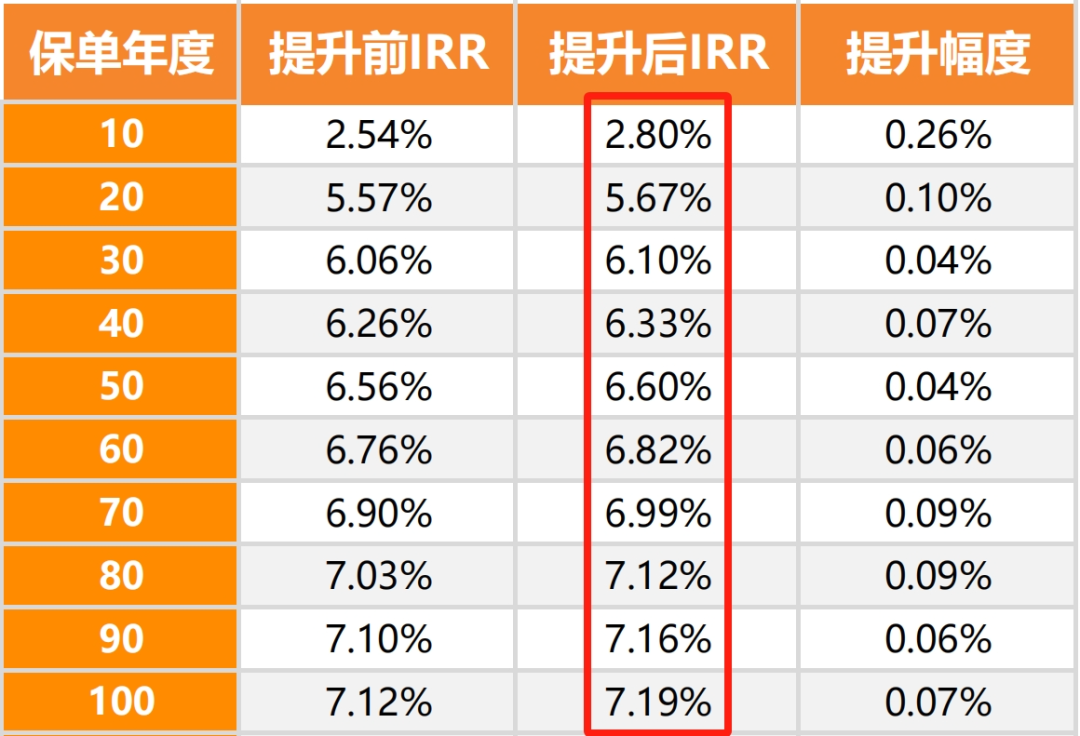

可以看到,「盈Y3」这次将预期收益进行了一个全面的升级,在前20年,提升幅度尤其明显,

10年预期收益从2.54%提升到了2.8%,上调了0.26%,

20年预期收益从5.57%提升到了5.67%,上调了0.1%,

那这个收益率对我们来说有什么影响呢?

我们直接来看一下,以0岁男宝,10万美元/5年交为例,同一保单年度升级前后的现金价值情况:

前30年的收益差距还不太明显,只有1~3万的差距,

但从40年开始,收益差距就明显了,升级前是504万,升级后变成了517万,前后相差13万,50年相差19万,60年相差80万,

70年的时候直接相差了261万。

……

除了收益外,「盈Y3」还在功能上也有了更新。

01. “566”快速提取

比如5年交保单,最快6年就可以开始提取总保费的6%,终身提取。

以0岁男宝,5万美金/5年交为例,一共交25万美金,

第6年开始,每年提取1.5万美金,提取到100岁,一共提取142万美金,账户上还剩下1989万美金;

如果将这份25万美金的保单用作教育金规划的话,那可以等到20岁孩子上大学期间,每年提取8万美金,一共32万美金;

30岁再一次性领取30万美金,用作结婚基金;到了55岁退休,每年提取15万美金补充养老金,

到85岁,一共提取32+30+450=512万美金,账户上还剩下924万美金。

这么一大笔钱自己用估计不太现实,这个时候就可以使用“保单拆分”的功能,可以把一张保单拆分成几份,

一份自己养老使用,另一份给女儿当嫁妆,另外一份留给儿子,传承家庭财富,

比起遗嘱的复杂性,通过保单对财富进行传承分配显得灵活很多,而且也保护了隐私。

02. 货币转化提前至2年

除此之外,「盈Y3」还有8种货币可以转换,第2个保单年度末可以开始转化,从原先要求第3年才能转换,提前到了第2年。

这对有明确跨境需求的人来说是好事,等于减少了货币兑换的时间,而且不需要亲自操作,保险公司会搞定一切,

所以,这个功能对移民、海外留学或者海外投资计划的家庭来说还是很方便的。

......

但值得一提的是,不同币种的预期回报是不一样的,而且转换的货币投资策略和汇率有可能不一样,收益可能会发生变化。

可话说回来,「盈Y3」的这次新升级主要还是在收益上,保证收益并没有发生任何变化,提升的只有预期收益,

而预期收益是不保证的,实际分红收益还得看保险公司的投资能力。

那么重点来了,友邦有没有这个实力兑现对大家的承诺呢?

01

百年历史

1919年,友邦保险「AIA」成立于上海,1931年总部迁移到香港,至今已有105年的历史。

在内地,就算没买过友邦的产品,估计也会对友邦这家公司有所耳闻,比如这句话:每三个香港人,就有一个人选择友邦。

友邦在内地也有分公司,但很多人会把香港友邦和内地友邦混为一体,实际上这是两家独立的公司,只不过都属于友邦保险集团旗下。

02

业务能力

在香港经营的93年时间里,友邦发展成为了全港拥有最多保单的保险公司,港澳客户超过350万,香港及澳门MDRT会员人数排名第一。

友邦现在的业务,发展到了亚太区的18个市场,120款产品,其中包括:储蓄险、寿险、意外险、医疗、退休金等。

2010年友邦上市的时候还创造了三大纪录:

全球保险业有史以来最大规模的IPO,全球有史以来第三大规模的IPO,香港历史上最大规模的IPO。

目前友邦是恒生指数的第四大成分股,这就意味着友邦的股价对恒生指数的影响很大,

如果友邦股价上涨可能会带动恒生指数整体上升;反之亦然。

友邦的股东里,亚太资本、美国资本、欧洲资本各占1/3,都是全球顶级资产管理或投资集团,

比如英国安本、美国黑石集团、岸本、贝莱德、摩根...

在国际评级中,友邦的成绩也很优异:标准普尔:AA-(稳定)穆迪:Aa2(稳定)惠誉:AA(稳定)。

作为对标,中国石油的标准普尔是AA-(稳定),中国石化的穆迪评级是A2(稳定)。

03

投资能力

2023年,友邦的新业务价值增长33%至40.34亿美元,年化新保费上升45%至历史新高(76.50亿美元),

而这就意味着较上一年,去年有更多的人投保友邦。

实际上,从2011年以来,友邦的总保费收入就稳居前三,而2023年更是战绩斐然,总保费收入排名位居第二,后面是宏利和保诚。

根据2023年友邦的年报,友邦投资资产总额2235亿美元,近8成投资于固收类资产,2成投资于权益类资产和不动产等。

其中固收类资产占比1689亿美元,占比76%,包括政府及政府机构债券、公司债券、结构性证券、贷款和存款等,

从投资期限上看,10年期以上占比72%,5~10年占比10%,5年及以下占比18%,

可以看出,友邦的投资风格更偏好于稳健投资,并且资金的投资期限比较长,更注重长期回报。

04

分红实现率

目前香港友邦共有75款在售和停售的分红产品,其中有71款已经公布了分红实现率。

根据数据统计,总现金价值实现率均值为99.2%,方差为0.079%,

也就意味着友邦的分红波动很小,而且分红实现率基本上都实现了100%。

而友邦能有这么稳定的表现与分红保单的“风险平滑机制”有关,

也就是行情好的时候,留存部分红利;行情不好的时候拿出来补充红利,

这样一来,就可以避免保单实现率波动过大,影响客户的心理预期。

拿早期发行的充Y未来系列来看,2015-2017年投保的「充Y未来」,2023年总现金价值比率分别为97%、101%、102%。

2016-2018年投保的「充Y未来2」,2023年总现金价值比率分别为104%、106%、105%,

而2021年-2022年投保的「盈Y多元货币计划」,总现金价值比分别是100%、100%。

整体而言,友邦的分红实现率都还算平稳。

另外,去年友邦也公布了20年前客户投保的产品总现金价值实现率,

其中2003年投保的「六N付清储蓄分红寿险」,实际总现金价值实现率为124%,远超预期。

05

风险投资

不管是从保险公司的实力、还是从分红和产品收益来看,友邦都能位列第一梯队。

但从客观来说,友邦也存在一些缺点,

比如说目前的高收益产品,友邦除了盈御系列,就没有其他能打的招牌了,

增值服务呢,友邦做的也没有中资保司好,比如太平、太保可以直接对接内地的高端养老社区,而友邦还比较欠缺。

从产品来看,「盈Y3」预期回本是8年,多于目前主流第一梯队产品,有的也有6-7年的,

而且保证回本时间较长,18年,而有的产品可以做到13年。

而这也就意味着前期不适合大笔提取,因为较低的提取,才能保证账户上有更多的钱可以复利增长,

就像养鸡,如果你很早就把鸡杀来吃了,那也就没有鸡可以下蛋了。

因此,为了实现财富的长期增值,我们尽量不要过早提取投资收益,让资金在账户中累积和复利,

这样才能确保"鸡"能够持续"下蛋",为我们带来更丰厚的回报。