在美上市的金融科技“三巨头”2022年财报陆续披露。

我们在2021年三季度分析时提到(详情请见《360数科、乐信、信也三季度增速放缓,小微、海外成关键词》)与2021年开年业绩相比,形势正在悄然变化。

彼时各家受益于蚂蚁集团的整改,出现了“开门红”行情;而到了第三季度,增长数据尽管依然亮眼,但是同年环比数据来看,惊喜已不再。行业面临的新挑战也已有所显露。

不过,纵观2021年全年财报,却能发现,这一年是行业历史盈利最好的一年。尽管增速放缓,但关键指标利润和现金储备历史最佳,杠杆倍数更是呈现下降走势。

但正如第三季度呈现出的高开低走趋势,2022年监管依然在严的基调上,而线上生态恶化。风险上升、规模收缩、定价下降,今年各家的ROA或将继续下降。

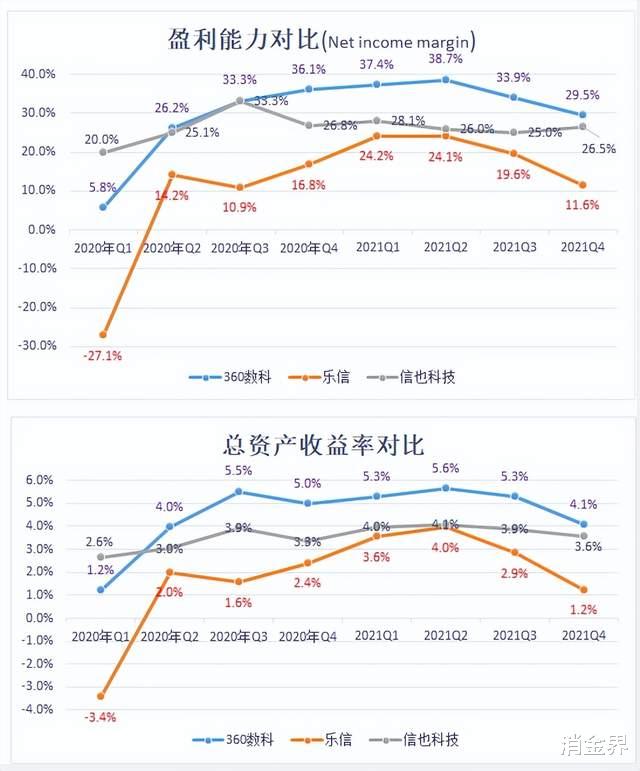

具体来看,2021年360数科在营收、利润、收益率各方面全面领先;乐信在营收、净利润方面,逐渐落后于信也科技;信也科技规模增速也高于乐信,2021年财务指标超越乐信,预计2023-2025年规模将超越乐信。另一匹黑马为小赢科技,在2021年大幅扭亏为盈。

01

业绩对比

360数科:2021全年收入166.4亿元,净利润57.6亿元,Q4营收和利润规模开始环比下降,利润率随定价略有下降。2021Q4盈利指标开始环比下降。净资产收益率ROE 8.9%,总资产收益率ROA 4.1%,营业利率33.5%,净利率29.5%。

乐信:盈利能力明显降低,ROA在2021年四个季度连续下降,收入和利润开始下降。虽然Q4营业利润率高达55%,但净利率降至11.6%,ROE降至近7个季度历史最低3.2%。随着业务的转型与新业务的成长,期待未来盈利得到提升。

信也科技:盈利能力下降,ROA和ROE连续4个季度回落,Q4收入利润规模开始回落。利润率随定价略有下降。净资产收益率6.1%,总资产收益率3.6%,营业利率21.4%,净利率26.5%。

小赢科技:营收和利润大幅好转,最新净资产收益率ROE3.7%,总资产收益率ROA2.0%,营业利率37.8%,净利率17.7%。这得益于(1)产品结构发生变化,砍掉了摇钱花等产品,产品聚焦“小赢卡贷”;(2)放款规模大幅增长;(3)息费水平维持高位;(4)成本和费用的严格管控,(5)风险在可控范围内,2021年小赢科技全年实现收入36.26亿元,相比2002年的21.93亿元,大幅增长65%。全年净利润从2020年的亏损13.08亿元,提高到8.25亿元。

02

分红对比

360数科:2021年Q3,公司董事会已批准每股0.14美元的股息或每ADS 0.28美元的股息。预计2022年1月18日向截至2021年12月15日登记的股东支付。

2021年Q4公司董事会已批准每股0.13美元的股息或每ADS 0.26美元的股息。预计2022年5月13日向截至2022年4月6日登记的股东支付。预计现金股利金额2-3亿元,约占当季度净利的15-20%.

乐信:没有分红,仅有未来12个月可能的5000万美元的股票回购计划。

信也科技:自2018年开始持续现金分红,信也科技3月14日宣布每股美国存托凭证现金分红0.205美元/ADS,大约是2021财年净利润的15%。

03

总结

宏观资金端方面,预计2022年资金供给宽松,在监管态势明朗情况下,我们认为,应做好以下几点:

一是提升风控与运营能力,做好IRR24%定价切换的准备;

二是坚持合规经营,合规催收;

三是不做烧钱低ROI的新业务;

四是努力获取低定价资金,控制风险上升趋势;

五是在保证适度规模增长的同时,维持正的收益率ROA。

进入2022年,我们预计监管的不确定性将会减弱,毕竟Fintech行业在扶助小微,践行普惠金融甚至是绿色金融方面是存在价值的。对于消费金融行业的商业前景,我们保持谨慎的乐观态度,同时建议各家为2022年可能出现的任何宏观不确定性做好准备。