2023年,国内复苏的步伐虽未如预期般迅速,同时海外环境也带来了一定压力,整体环境颇具挑战性,但复星通过持续执行"聚焦主业"和"瘦身健体"战略,业绩实现稳定增长。

复星旗下快乐、健康、富足、智造四大板块均展现出不错的经营韧性,这得益于集团一直以来的全球化布局和创新投入,为稳定发展提供了有力支撑。

除此之外,在积极降低债务规模、优化债务结构下,复星进一步提高了安全垫和抗风险能力,为未来投资和增长保留了充足的空间。

最重要的是,复星用实际行动证明了近年来转型决策的正确性和执行力,未来有望在周期反弹时取得更好的业绩。

一、聚焦主业,2023年营收利润双增长

在三十多年的发展蜕变后,随着复星完成了产业资源积淀,以及为了有效应对外部风险并优化资源配置,战略重心逐步转向核心产业运营,同时有序退出部分非核心非战略资产。这一策略有效推动了复星去年营收和利润的双增长。

2023年,复星实现收入人民币1,982亿元,同比增长8.6%;产业运营利润达49亿元,同比增长20%;归属股东净利润达13.8亿元。

四大核心子公司豫园股份、复星医药、复星葡萄牙保险和复星旅文,总收入达1,426.9亿元,同比增长8%,占总收入比重72%,基本盘持续稳固。

其中,复星旅文延续强劲复苏势头,收入达到171.5亿元,同比增长24.5%;归属股东净利润为3.1亿元,同比扭亏为盈;旗下Club Med营业额增长19%至151.2亿元,达到2019年同期的118%,经调整EBITDA增长47%至32.1亿元;三亚亚特兰蒂斯盈利能力持续提升,营业额同比增长91%至16.8亿元,经调整EBITDA同比增长158%至7.5亿元,客房平均每日房价为2,386元,平均入住率为82%。

豫园股份实现收入581.5亿元,同比增长15.8%,旗下珠宝时尚业务收入367亿元,同比增长11%,门店数净增加424家至5,016家。

复星医药实现收入414亿元,旗下复宏汉霖继首次实现全年度盈利,录得净利润5.5亿元。

值得注意的是,国际评级机构标普于2023年5月将复星评级展望提升至“稳定”,这充分肯定了复星的财务战略和未来发展的可持续性。尽管评级有所提升,但复星继续果断减持非战略性资产,以进一步优化资产结构。

截至2023年底,集团实现现金回流273亿元;负债规模持续下降,集团层面有息负债较2022年末下降92亿元;合并报表层面有息负债降低150亿元;总债务占总资本比率为50.4%,较2022年末降低2.9个百分点;现金及银行结余及定期存款达924.6亿,财务状况稳健。

这些举措不仅有助于加速复星聚焦主业的战略步伐,也为优势资产的投入提供资金支持,持续提升集团的创新和全球化运营能力。而随着战略的深入实施,预计今年将取得更为显著的成效,进一步推动复星朝着更加健康、快速的发展轨道迈进。

二、全球竞争力迈上新台阶,创新成果逐步兑现

复星在坚定执行聚焦主业和瘦身健体战略的同时,并未忽视其全球化布局和创新能力的发展,这两方面始终被视为推动集团前进的核心动力。

在文旅领域,Club Med于2023年新开设多家度假村,包括地中海白日方舟·南京仙林度假村及太仓度假村、日本北海道的Kiroro Grand度假村及法国的La Rosière Exclusive Collection Suite度假村。这些新度假村不仅巩固了Club Med在度假领域的领先地位,还推动其业绩创新高。

截至2023年年底,Club Med在全球六大洲超过40个国家和地区开展销售和营销业务,并运营68家度假村。到2026年,连同新开业及翻新,Club Med预期全年容纳能力将较2023年增加约19%或以上。

另外,豫园灯会作为国家级非物质文化遗产代表之一,去年首次跨国举办,落地巴黎风情园,展示了复星在传承和创新传统文化方面的努力。舍得酒业也积极开拓海外市场,向世界传递东方生活美学和舍得智慧,目前足迹已遍布五大洲,分销31个海外国家和地区,推动2023年收入增长16.9%。

健康领域方面,于2023年,复星科创投入约74亿元,同口径同比增长14%;复星医药研发投入共计59.4亿元。

截至去年底,复星医药制药板块专利申请达206项,而这些投入正逐步转化为业绩。旗下复宏汉霖首次实现全年度盈利,表明公司已建立起研发、销售、盈利相互促进的良性循环。

报告期内,复星医药的产品结构不断优化,多款新产品及新适应症获批上市,未来凭借在海外落地的成熟经验,将为集团业务扩张提供了更多确定性和增长空间。

其中,公司自主研发的全球首个获批一线治疗小细胞肺癌的抗PD-1单抗汉斯状(斯鲁利单抗注射液)已获批四项适应症,并于去年实现收入11.2亿元,同比增长230%。今年1月,该产品更成功出海,成为首个在东南亚国家成功获批上市的国产抗PD-1单抗。

目前汉曲优已触达40多个国家和地区,也是获批上市国家和地区最多的国产生物类似药,并此被纳入中国、英国、法国和德国等国家医保。而复星医药已与多家国际一流生物制药企业合作,包括Accord、Abbott、Eurofarma、Elea和KGbio等,将持续推进汉曲优加快进军欧美主流生物药市场,并扩大在新兴市场的布局。

其他新品和次新品的收入也保持快速增长,苏可欣(马来酸阿伐曲泊帕片)、奕凯达(阿基仑赛注射液)和汉曲优(注射用曲妥珠单抗)等在市场上表现亮眼,推动了复星医药业绩的持续增长,不含抗疫产品收入同比增长12%。

复星医药其他在研管线也正加速成果转化落地,多款产品(适应症)陆续进入上市前审批阶段,其业绩成长路径清晰且潜力巨大。

于报告期内,复星还通过其他方式提升全球运营能力,如加速建设集药品研发、制造及物流配送为一体的科特迪瓦园区,以实现非洲本地化药品制造及供应;完成对法国制药公司Cenexi的收购,战略布局欧洲市场CDMO业务,构建欧洲本土化制造能力等。

在金融领域,葡萄牙保险不仅在葡萄牙维持领先的市场地位,市占率约30%,其国际业务亦推进顺利,已占营业额的30%以上,显示出复星在金融服务领域的国际化拓展能力。

上述成果不仅展现了复星在多个领域的综合实力,也体现了其全球化布局和创新能力。随着更多创新成果的兑现和全球运营能力的持续提升,复星将继续保持稳健的发展态势。

三、轻资产运营能力提升,带来新一轮增长

当前的利率环境和融资挑战对重资产运营的企业来说构成了不小的压力。在这样的背景下,复星更为注重提升轻资产运营的能力,以适应宏观经济环境的变化。

在今年年初的上海浙商年会,复星董事长郭广昌便再次强调了轻资产战略的重要性:“以后复星就聚焦两个主业,分别是生物医药和文旅,走上轻资产运营的道路。”这一战略方向预示着轻资产运营将成为复星未来发展的关键驱动力。

在文旅领域,尽管度假村项目通常属于重资产运营范畴,但复星通过优化Club Med的运营模式,逐步实现向轻资产管理的转型。在Club Med运营的68家度假村中,租赁和管理合约模式占比较大,而自有模式度假村数量逐年减少,从2021年14家减少至2023年底的10家。

为了进一步优化资产结构,复星旅文通过出售旗下部分度假村获利退出,并在部分项目中采用回租方式,保持度假村规模稳定的同时实现运营轻量化,提升盈利能力。

尽管复星旅文也涉及出售型物业,但其主要利润来源已转向旅游运营业务,这进一步体现了公司向轻资产运营的转型。根据公司表示,来自房地产销售的收入只占7%,而之前是70%,意味着93%的收入是来自于度假村的运营。

此外,生物医药作为复星的另一核心业务,也在推动轻资产运营方面发挥着重要作用。

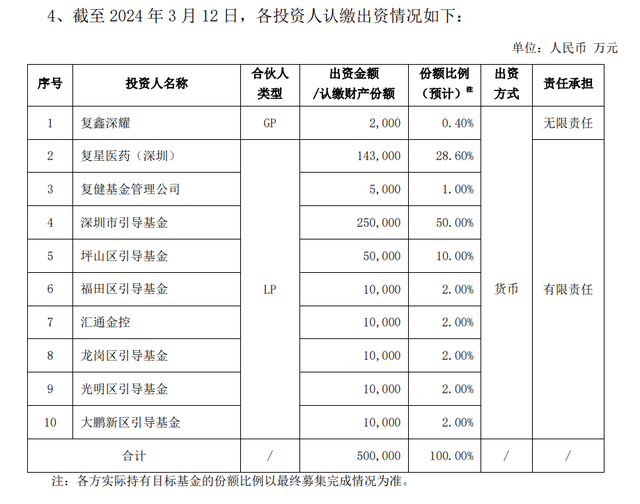

今年年初,复星医药联手深圳市引导基金等其他七方投资人拟共同出资设立50亿生物医药产业基金,其中深圳市及其引导基金认缴份额达70%,募集资金全部投资于生物医药、细胞和基因等领域。

通过引入外部资金和资源,复星将能更好释放内部的创新能力,加速生物医药领域的发展。可预期在未来发展中,这种轻资产战略将会推动复星迈上新台阶。

四、结语

近年来,复星时刻把握经济和市场环境的变化,有效平衡了转型与发展的关系。在保持核心价值观不变的基础上,集团去年实现了各类经营指标的稳步增长,并在创新和全球化布局方面取得显著进展。这些成果得益于复星多年来积累的经验和产业资源。

展望2024年,复星将继续坚持“聚焦主业、瘦身健体”的战略,重点聚焦在生物医药、文旅产业这两个领域。这两个产业不仅是复星的优势所在,亦是推动集团轻资产运营发展的关键基石。

从本质来看,文旅和医药产业具有相似之处,它们并非单纯依赖于固定资产的投入,而是需要人才和资源的有效运作配合才能取得成功,而这些也是复星多年来积累的资源。以Club Med为例,自2015年被复星收购以来,凭借其出色的人才和资源整合能力,持续展现出强劲的发展势头。

相信随着复星四大板块核心业务的同步发展,以及轻资产运营能力的不断提升,复星未来将会展示出更强劲的增长动力。