摘要:新城控股既然这么努力做营销,我就被迫分析一下(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

当排名前列的头部房企都在“西瓜换房”,我的天,房地产行业的奇葩简直了。

前几天我朋友杠杆游戏有写一个文章,《0首付算个毛,小麦大蒜也能换!为卖房各地有多拼?》(2022年6月23日),他总结了7、8个奇葩的案例,并给这些“颁发奖”,如今又有一个来“拿奖”的。

2022年6月28日,位于南京的新城·云漾滨江项目推出“西瓜换房,最高抵10万元”活动,以10元一斤的价格冲抵房款,每套房收购上限1万斤,即最高可抵10万元,活动时间自6月28日至7月15日。

其实呢,什么“小麦大蒜换房”、“西瓜换房”大概都是扯淡,就是想出圈营销。你看杠杆地产都屁颠屁颠跑来关注说几句,人家的“阳谋”也就得逞。

背后都有很现实、要命的情况,房地产压力太大了,任何手段只要有助于卖房,开发商都愿意试一试。

比如今天的主角新城控股,和所有房企一样,亚历山大,而且不仅仅是2022年才有压力,2021年开始即非常明显。

好吧,新城控股既然这么努力做营销,我就被迫分析一下。

1、前5月销售惨淡,大股东、高管积极护盘

6月21日,新城控股发布公告,披露部分董事和高级管理人员于二级市场购买公司债券的情况。

公告披露:

公司董事兼总裁梁志诚、董事兼联席总裁曲德君、财务负责人管有冬、董事会秘书陈鹏计划自 2022年3月21日至2022年6月20日期间,以市场化方式在二级市场购买新城控股发行的存续公司债券,购买总规模不超过2000万元。

截至2022年6月20日,总计购买了1224.29万元。

公告还说,本次公司债券购买计划已实施完毕。虽然没有到2000万元,公告也说了不超过2000万元,无论如何如公告所言:

“本次购买公司债券是公司董事、高级管理人员基于对公司内在价值的认可、发展前景及战略规划的认同,同时为提升投资者信心,促进投资者与公司管理层的利益趋同,积极维护公司债券价格的稳定,以更好地支持公司未来持续、稳定、健康的发展”。

上述表达,杠杆地产认为,真的没毛病。

高管这个时候不站出来,哪个时候站出来?

在此之前,新城控股6月16日公告,新城控股控股股东富域发展集团有限公司(以下简称“富域发展”)因其偿还前期债务需要于2022年6月15日质押7000万股。

截至公告披露日,新城控股控股股东富域发展,持有新城控股股份为13.78亿股,占总股本的60.88%,其中被质押的股份累计约3.07亿股,占其持有公司股本的22.26%。

而在此之前,6月15日,新城控股发布“关于公司控股股东部分股份解质的公告”。公告披露,其控股股东富域发展,本次质押解除后:

富域发展持有的本公司股份累计质押数量为236,766,000股,占其持股数量的比例为17.18%。

本公司于2022年6月15日接到公司控股股东富域发展的通知,富域发展已将其质押给中诚信托有限责任公司的部分公司股份解除质押。

其实,原股份质押的债权回购日为2022年4月29日,因该期间中诚信托有限责任公司所处上海相关区域根据疫情防控政策要求,处于封闭管理状态,无法办理股份解除质押手续。

现疫情影响因素解除,新城控股经与中诚信托协商一致,同意解除上述股份质押。

6月15日的公告说得很清楚,本次股份解除质押后,富域发展拟将解质股份用于后续质押,公司将根据后续实际质押情况及时履行信息披露义务。

对了,如上图,6月15日的披露解除质押4700万股,接着又质押的如杠杆地产上文所述是7000万股。

不容易啊。

再说说销售吧,前5月:

5月份公司实现合同销售金额110.81亿元,比上年同期下降54.25%;销售面积约114.26万平方米,比上年同期下降47.75%。

1-5月公司累计合同销售金额约511.69亿元,比上年同期下降45.93%;累计销售面积约525.07万平方米,比上年同期下降41.90%。

这个情况,多数公司都是如此,甚至新城控股很大程度说,也不算很惨了,惨的多的是。

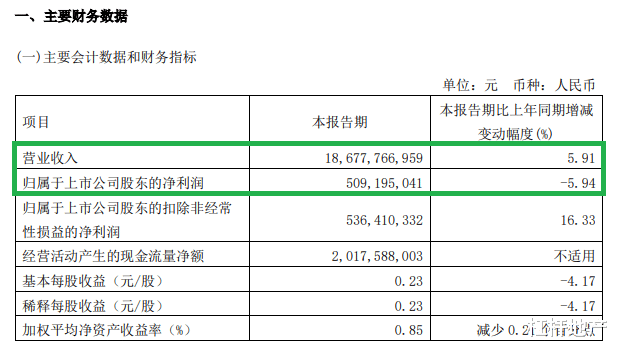

2022年一季度的财务表现,自然也是不好,营收186.78亿元,还可以增长了5.91 %;归母净利润则是下滑5.94%,为5.09亿元。

2、2021年营收增速5年最低,净利润承压

说完最新的情况,杠杆地产回顾下新城控股的2021年吧。

很多压力是眼前,但也是历史因素。

新城系上市公司中,在A股上市的新城控股体量最大。2021年新城控股销售额2337.75亿元,同比2020年的2509.3亿元下降了6.8%,离此前官宣2600亿元销售额还差260来亿元,目标完成率为89.9%。

根据克而瑞统计,其销售额位列行业第16位,销售面积位列行业第13位。

图片来源|克而瑞研究中心(特此感谢)

值得注意,从行业整体排名来看,新城控股的位置近几年一直在下滑。也是克而瑞数据,2020年新城控股上述两个排名分别为第12位、第10位;2019年为第8位、第8位;2018年为第8位、第9位。

2019年是个分水岭,对地产关注的杆友应该知道,2019年新城控股发生了一件大事:前董事长王振华猥亵幼童案。

有人说新城控股“因祸得福”,在房地产周期底部来临之前提前收缩,也不无道理。毕竟翻开新城控股的成长史,你会发现速度快得惊人。

还是以销售额为例,2015年新城控股销售额319亿元,2018年就到了2211亿元,三年内增长六倍,堪称坐火箭。

图表来源|企业预警通(特此感谢)

单说营收,新城控股保持了很好增长,1682.31亿元,同比增速15.64%。这个增速虽然是新城控股近5年来的最低增速,但在2021年的千亿房企里不算低。

此外杠杆地产发现,分季度来看,新城控股上半年的营收情况要明显好太多。2021上半年,新城控股实现营收791.05亿元,同比增长了109.63%。但2021总的营收增速为15.6%,下半年的数据如何,杆友们可以自行脑补。

利润方面新城控股表现没那么好,2021年净利润137.6亿元,同比下降16.4%;归母净利润同比下降17.42%,为125.98亿元,相比过去5年大幅滑坡。

归属于上市公司股东的扣除非经常性损益净利润同比下滑21.53%,为102.45亿元。

图表来源|企业预警通(特此感谢)

增收不增利的情况,其实在主要房企中,基本是普遍现象。新城控股只是不例外。

3、货币资金降低、短债上升,现金流异动

从数据看,其营业成本为1338.4亿元,同比2020年的1112.9亿元增加了20.26%;

信用减值损失4.65亿元,是2020年1.56亿的近3倍;

资产减值损失48.37亿元,为上年同期15.97亿元的3倍出头;

营业外支出1.67亿元,2020年同期这一数据为7210.3万元。营业外支出包括对外捐赠6125.9亿元,比2020年的2898.4亿元增加约3227.5万元;赔偿、罚款、违约金及其他增加了约6276万元,攀升到1.06亿元。

资产负债方面,2021年新城控股总资产约5343亿元,比2020年末的5378亿元略有降低,其中主要是流动资产的减少。

对了,年报显示,2021年新城控股流动资产中变动较大的是货币资金和预付款项。其中货币资金同比减少约72亿元,为552.3亿元。

预付款项同比减少约64%,为48.2亿元。预付款项主要为尚未取得土地使用权的预付土地款。

总负债新城控股2021年同比减少184亿左右,为4372亿元。

其中合同负债同比减少了89亿元为1933亿元。这其中主要包括物业销售预收款、预收商业物业管理费、其他预收款。新城控股2021年的销售额同比是增加的,合同负债却是减少。

预收款则是增加的,为9.81亿元,这项主要是预收租金。2021年新城控股旗下物业整体出租率97.63%,虽然比龙头还有差距,但维持在行业较高水平。

短债方面,杠杆地产看到,新城控股1年内到期的非流动负债293.5亿元,比上年多了90亿左右。

此前,我看到,2022年新城控股公开市场债务到期126亿元,1-3月已到期偿还或提前偿还46亿元,占比37%;其中3月份单月43亿元为全年的偿债高峰期。

现金流方面,经营活动产生的现金流量净额大增,为219.8亿元,2020年这一数据仅3.8亿元。杠杆地产看了下,主要是购买商品、接受劳务方面支付的现金相比上年减少了近200亿元。

纵向来看,新城控股的该项数据波动大,比如2019年又是435.8亿元、2018年为38.17亿元、2017年为-104.9亿元。

投资活动产生的现金流量净额同比减少了约65亿元,为-224.6亿元;筹资活动现金流量净额降幅较大,从2020年的147.2亿元降到-113.4亿元。

如下图年报显示,主要是偿还债务支付的现金增加了76.7亿到570.8亿元;发行债券收到的现金减少了100亿左右,为74.65亿元;支付其他与筹资活动有关的现金466.3亿元,比2020年增加了79亿左右,主要包括支付少数股东往来款、偿还关联方计息资金往来、回购库存股等。

总的来说,和很多房企比,新城控股虽然利润低了,也有压力,但公开数据看财务尚还较稳。

从质押、高管出手看,新城控股目前还是很努力。

未来几个月的销售走势,大概非常关键。

本文未标注出处的财务图表,均源自新城控股有关公告、广告,特此说明并致谢

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。