席卷医疗行业的风暴,从未停止。

01

又一家上市公司老总被抓

2023年,活得最战战兢兢的当属某些公司的老板们。

中秋国庆节前最后一个工作日,没等到楼市放松政策,却等到了许老板被抓的消息。

许家印因涉嫌违法犯罪,已被依法采取强制措施。

与此同时,被抓的还包括恒大多位高管以及许家印的儿子。

该来的,终究会来。

自恒大债务暴雷至今,一切尘埃落定,许首富的这个中秋节注定过得终生难忘。

命运就是这么奇幻。

从资本万千青睐的宠儿,到被集体追债;从许首富到变成“许首负”。眼见他起高楼,眼见他宴宾客,眼见他楼塌了。

许老板不是今年第一个落网的,同样也不会是最后一个。

11月20日,上实集团的老总也不出意外地被抓了,向市场丢了个爆炸新闻。

当天,上海市委监委通报:

上实集团总裁周军涉嫌严重违纪违法,目前正接受上海市纪委监委纪律审查和监察调查。

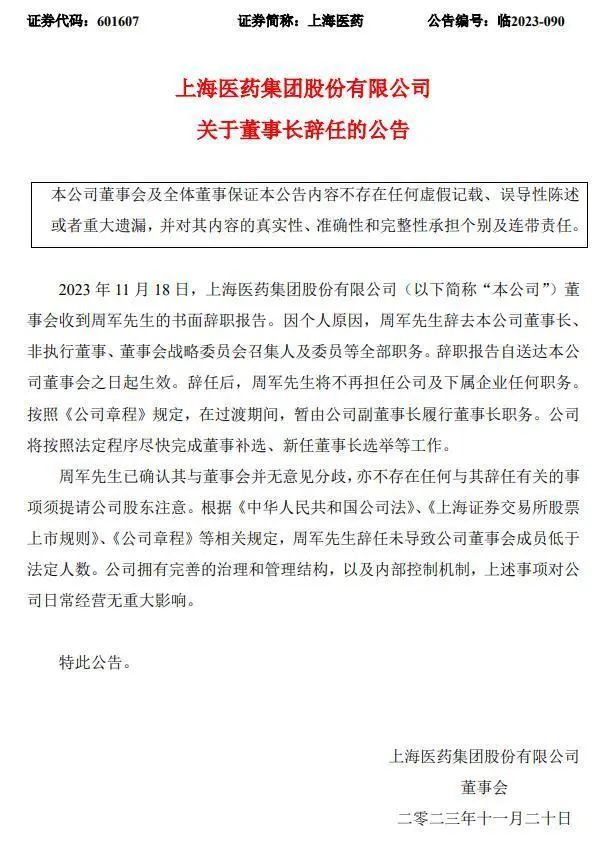

与此同时,上实系的三家公司,上海医药、上海实业控股和上海实业环境,先后发布了关于周军辞任的消息。

这是继上海市国资委党委书记白廷辉涉嫌严重违纪违法,接受上海市纪委监委纪律审查和监察调查以来的又一个重磅炸弹。

有意思的是在被抓的前一段时间,周军还在三季度工作会议上引用了:

“沧浪之水清兮,可以濯我缨;沧浪之水浊兮,可以濯我足”。

冠冕堂皇地说要“始终不忘初心,树立正确的价值观。”

不要看一个人怎么说,要看他怎么做。

02

为啥被抓?

上实集团是上海国资最大的主动型投资控股集团,2022年,上实集团实现营业收入2987亿港元,利润总额158亿港元,总资产4884亿港元。

而且历年投资总量超千亿,近年来年均资本运作额过百亿;历史上曾控股海通证券、中芯国际、光明乳业、上海家化、联华超市等一批较有影响的上市公司,开创了业界诸多第一。

所以突发的这条新闻对于投资界是绝对的震撼。

其实周军的落马早有预兆,而他被抓的原因可能就是在上海医药出了事。

在落马以前周军担任的职务有:

上海医药董事长、非执行董事、董事会战略委员会召集人及委员等。

上海实业环境董事会主席、非执行董事及薪酬委员会成员等。

上实控股执行董事、副董事长、行政总裁以及公司执行委员会委员、授权代表及所有下属公司之职务。

三家公司在11月18日收到周军的书面辞职报告称,因个人事务,不能够投入充足时间履行公司职务,辞去相关职务。

辞职报告均从送达日11月18日起生效,周军“已确认其与董事会并无意见分歧,亦不存在任何与其辞任有关的事项须提请公司股东注意”。

这时候周军可能就已经被控制了,要不然今年才刚刚继任总裁,本来是任职到2026年,怎么就突然辞职了呢?

更早之前的9月1日,上海医药副总裁潘德青曾宣布辞去在公司及附属子公司的全部职务。

上海市纪委监委9月2日曾通报4人被查消息:

上海医药集团股份有限公司原副总裁、上海上柯医药有限公司原董事长潘德青;上海上柯医药有限公司总经理李平;

上海上药第一生化药业有限公司原总经理陈彬华;

上海上药第一生化药业有限公司原副总经理黄臻辉。

上海医药在公告中表示,不知悉前述人员被调查的具体原因。

如今看来很明显是在抓周军之前先把他手下的人控制住,然后才到他这条大鱼。

上海医药的公司财报显示,公司的控股股东为上药集团,上海上实系上药集团的控股股东。上海上实为国有独资企业,实际控制人为上海市国资委。上实集团经上海市国资委授权管理上海上实,公司最终控股公司为上实集团。

让人想到许家印落网之前,他的手下逃的逃抓的抓,以及公司连起码的体面公告都发不出来的时候,可能很多人都觉得,终局要来了。

03

医疗反腐的风暴还在继续

现在外界对周军落马的原因大多是猜测,只是很少有人注意到一个细节,就是他的“社会职务”。

周军不光是上实集团、上海医药这些公司的掌舵人,还是上海医药行业协会会长、上海免疫治疗创新研究院理事。

在几家上市公司担任的多项职务中,周军的薪酬主要来源于上海实业控股和上海实业环境,而在上海医药行使管理职能7年则是0薪酬和0持股。

任职7年,每年不拿一分钱工资,奇怪不奇怪?

所谓事出反常必有妖,一个人如果待在一个岗位上连工资都不要,那么说明他想要的是比工资更多、更大的利益。

不得不让人联想到今年开始的大规模医疗反腐。自7月28日全国医药领域腐败问题集中整治工作视频会议召开以来,多地监管部门发布文件或召开会议开展医药领域的反腐行动。

多场医药学术会议也干脆延迟、停办,还有行业学会被点名关切。

不仅要严查医药代表,医院也开始查科室、查医生。

一家公立医院原院长落马后,被查出收取的回扣高达2980多万元。

这不过是镇上的一所二甲医院。触目惊心的数字背后来源五花八门——收受病人红包礼金、医药代表回扣,以及与医疗设备供应商结成“利益同盟”。

具体反映到医药公司层面,就是高得吓人的“销售费用”,这笔销售费用就是所谓“回扣”、“好处费”的来源。

我们都知道医药公司有个重要特征,那就是毛利率都很高,我们选取某龙头企业作为样板会发现,公司2022年总体毛利率高达83%。

虽然毛利率非常高,但是净利率却基本在20%左右,21、22年净利率都低于20%,这是因为公司费用太高了,一个是研发费用,一个是销售费用。

公司销售费用率超过30%,基本是管理费用和研发费用之和。费用主要由学术推广等费用构成。

学术推广用基本就是所谓的“灰色成本”。

这并非个例,而是中国医药企业“靠渠道吃饭”的真实写照。

再来看上海医药的财报,2016年以来,上海医药的营收增长超九成,并于2021年起突破2000亿元大关,2022年更是高达2320亿元。

营收的持续增长的同时,销售费用也在不断爬升。

自2018年以来,上海医药的销售费用开始突破百亿大关,并连续五年高居A股500多家药企的榜首。

其中的“门道”如今看来再清楚不过了.......

之前,有不少评论文章说“医疗反腐已经沉寂了”,其实不然,这是一项艰巨而紧迫的任务,更是一项长期而系统的工程。

只是战场正在发生变化,前段时间打击面在医院,现在恐怕要转到那些上市公司了。

这也是中国医药企业的一个转折点——

客情关系是核心竞争力的时代恐怕一去不复返了。