2024年会是国内电池厂的分水岭,不少电池人士如是判断。

从去年至今,动力电池行业掀起了“内卷”风暴。产能过剩带动价格战汹涌来袭,二线电池企业被迫接招,行业淘汰赛拉开帷幕。最直观的体现就是,各大电池厂业绩判若云泥,折射出国内动力电池企业“二八分化”的现状,腰部电池企业盈利困境、生存困境待解。

蜂巢能源就是一个典型的例子,无论是去年12月份撤回A股IPO申请,还是今年刀刃向内、海外工厂暂停,以及连年巨额亏损,都说明了蜂巢能源正在面临巨大挑战。

01

业务战略“瘦身”

今年年初,微博某博主爆料称,“某知名电池能源厂开启大规模裁员,前身是某北方车企动力电池事业部。”该博文随后被广泛传播,其中某知名电池厂被猜测是脱胎于长城汽车动力电池部的“蜂巢能源”。

图片来源:新浪微博

2月27日,蜂巢能源董事长兼首席执行官杨红新在其微博中表示,公司为了应对行业形势变化,产能过剩、价格内卷、竞争激烈的情形,刀刃向内,从今年1月起,已启动以“高质量经营”为任务的深刻变革。

其中,包括“加大实施末位和绩差人员淘汰,优化绩效考核机制和调整薪酬体系,以此激发组织和人员活力。”

这似乎是对裁员消息的回应。实际上,裁员风波自去年开始就席卷了整个动力电池行业,从头部到二三线电池企业基本无一幸免。

产能下降、工时减少、人员减员,致使2023年动力电池行业整体产能利用率在40%左右。据起点锂电了解,蜂巢能源在建多个电池项目延迟建设,成都项目去年一度处于停产状态。

不仅如此,蜂巢能源提及的“深刻变革”还包括“对上游的孵化业务瘦身,对产业布局进行收缩,未来聚焦在发展主业。

杨红新表示,会对聚焦矿业的锦蜂资源,聚焦正极材料的锂白新材料,做能源管理的章鱼博士,负责回收业务藤青青重新进行梳理,对于竞争力低、增长率低,亏损的业务则要砍掉。其宣称,“过去三年,我们用6个亿参股了近20家公司,接下来将选择合适的时机退出股权。”砍掉其余业务布局的一大好处在于,可以减少公司资金、人员投入,将资源和精力集中在核心业务上。

但同时,对于动力电池企业而言,产业链上下游布局越完善,也就意味着企业的成本控制、市场竞争力以及议价能力越强,反之则越弱。

作为对比,行业龙头宁德时代资本触手已延伸至锂矿、磷酸铁锂、锂电池生产设备、镍矿资源、汽车芯片等新能源汽车核心产业链,甚至对金融产业也有所深度布局,其所投资企业大多处于行业龙头,或领先地位,总投资合计超600亿元。

蜂巢能源瘦身的背后底层逻辑是动力电池需求关系转变,从供不应求,转向为供过于求,产能利用率大幅度降低。从2023年初至今,产能过剩导致去库存成为行业主基调,市场内卷、低价竞争困扰着产业链上下游企业。其根因要归结于2020-2022年动辄数十乃至上百GWh的电池产能军备竞赛,动力电池产能大干快上,产能增速远超市场需求增速。

根据起点研究院(SPIR)统计,2023年中国动力电池生产企业名义产能利用率低于40%。2023年产能利用率大幅下降趋势明显,2022年宁德时代电池产能利用率为83%,2023年产能利用率跳水至70%,2024上半年则继续下降至为65%,一线电池厂尚且如此,蜂巢能源等二线动力电池企业产能利用率更低。

对于锂电产能过剩,蜂巢能源董事长兼CEO杨红新也直言:“这是2022年埋下的祸根,当时大跃进疯狂地建厂,全国都在施工。”这一波锂电产业链全国产能过剩,预计要消化到2026年。

02

4年巨亏44亿元 资本之路漫漫

而在被曝出业务瘦身、大规模裁员之前,蜂巢能源还于2023年12月主动撤回了A股IPO申请。对此,蜂巢能源公开回应称,“公司综合考虑各种因素,以公司以及公司股东的最大利益为重,决定撤回A股申请,并考虑启动其他融资方案。”

从蜂巢能源撤回IPO申请后的舆论来看,目前市场环境无形中对企业上市要求有所提高。预披露文件显示,蜂巢能源尚未盈利且存在累计未弥补亏损。

2019年至2022年,蜂巢业绩持续大额亏损,分别亏损3.26亿元,7.01亿元、11.54亿元和22.56亿元,累计亏损超44亿元。且主营业务毛利率分别为6.64%、0.89%、3.23%及4.57%,也维持在较低的水平。

蜂巢能源此次撤回IPO,意味着其未赶上末班车登陆资本市场。作为对比,如今TOP10的国内动力电池企业,宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、欣旺达、瑞浦兰钧等均为上市公司,正力新能也在IPO路上,仅剩下蜂巢能源一家。

如今,锂电行业资本市场融资难度大幅提升,在重资产、重研发的行业属性下,未上市的电池厂应对激烈的市场竞争难免“捉襟见肘”。

03

大客户依赖度高

2012年,顺应国家新能源汽车产业的发展趋势,长城汽车动力电池项目组成立,这个小小的项目组,便是如今蜂巢能源的前身。

2018年2月,长城汽车正式宣布动力电池事业部独立,并注资13亿元成立了蜂巢能源科技有限公司。为了更长远的企业独立市场化发展目标,2018年10月,长城汽车将蜂巢有限的资产转让给全资子公司保定瑞茂。截至蜂巢能源招股说明书签署日,长城汽车董事长魏建军通过保定瑞茂、长城控股合计控制公司40.26%股权,合计控制公司76.81%表决权,系公司实际控制人。

这意味着,虽然名义上独立,蜂巢能源无论是公司管理还是业务单元,都离不开长城汽车的标签。依据新车公告统计的数据显示,自2020年至今,蜂巢能源累计配套了228款车型,长城汽车就有119款,占比52%。

据招股书显示,从2019年到2022年上半年,蜂巢能源来自长城汽车及下属公司的销售金额分别为8.12亿元、16.49亿元、36.61亿元及19.83亿元,分别占各期总营收的99.86%、98.68%、86.37%及56.95%。

而蜂巢能源在对长城汽车的定价政策上,也一直存在"优待"。资料显示,2019-2022年期间,其向长城汽车销售的电池包价格,多数高于市场价格,其中2021年磷酸铁锂电池的供应价格甚至高出8.11%。而对于非关联方客户,蜂巢能源却以低于市场的价格进行销售。虽然蜂巢能源对此提供了相应解释,表示有合理原因,但差异率过高的售价却是不争的事实。

在长城汽车的鼎力相助下,蜂巢能源动力电池装车量也自2021年起飙升。时至今日,已稳定在国内TOP10动力电池装机行列。

但打上长城汽车的“标签”也对蜂巢能源拿单造成影响。为了降低对大客户的依赖,蜂巢能源也有意识地发展合众、吉利、领跑等非关联客户,试图稀释长城汽车的影响力。

但从今年上半年装机配套来看,蜂巢能源对大客户长城汽车的依赖不减。据起点锂电统计,今年1-6月,在乘用车上,蜂巢能源装机达5.04GWh。其中对长城汽车配套装机达2.42GWh,占比约48%。

同时,蜂巢能源2023年的前五大客户都发生了重大变化。2023年的第三大客户上汽通用五菱,在今年的车型配套名单中消失,第四大客户合众汽车今年上半年的配套车型则变成了倒数第二。

04

产能大跃进

2021年12月,满怀雄心壮志的蜂巢发布了“领蜂600”战略,喊出“2025年实现600GWh电池产能”的目标,出货量为450GWh,占据全球25%的市场份额,欲朝着行业top5、top3进发。起点锂电据公开资料统计,蜂巢能源近几年在国内外落地13个产能基地,规划产能接近360GWh,规划投资超1300亿元。

作为对比,蜂巢能源预计2024年全年的电池出货量同比增长120%至23.5GWh,2024年上半年,蜂巢能源动力电池和储能电池的出货量增幅超过150%,但总量仅10GWh,远低于预期。

2023年,蜂巢能源在多地的工厂密集投产,其中包括位于盐城基地二期项目、上饶工厂的二期项目、成都基地的一期项目、湖州工厂的一期项目以及南京部分产能。仅这些工厂的投产,就为蜂巢能源带来了至少75GWh的电池产能,是今年预计销量的三倍多。

“两年前,我们也喊出了‘领蜂600’口号,规划了600GWh的电池产能,参与产能竞赛。现在回头来看,很多决策是有问题的,盲目的扩张导致巨大的产能包袱。”日前,杨红新在其供应商大会上如是表示。

这些产能规划带来了巨大的运营成本,对本就现金流不充裕的蜂巢无疑是雪上加霜。

招股书显示,在2019年至2022年上半年,蜂巢能源经营活动现金流量净额分别为2.72亿元、1.41亿元、3.5亿元、-2.1亿元。

而蜂巢能源上一次融资还是在2021年12月,此次B+轮股权融资额达102.8亿元,七轮融资金额累计超过200亿元,此后近三年间,蜂巢能源再没获得新的资本加持。终止IPO之后,蜂巢能源失去IPO的150亿,其外部现金流将主要等待业务销售收入的提升来提高盈利预期。

05

动力电池价格战:不能输的战争

从市场格局来看,动力电池行业CR2高度集中。根据起点研究院(SPIR)动力电池市场数据显示,从2019年到2023年,动力电池企业装车量CR2(前两名宁德时代和比亚迪的市占率)的数值从42%增加至70%。2024上半年,进一步升至71.5%。

与两强有着“断代式”的差距,二线电池厂市场份额均低于10%。2023年蜂巢能源虽然排名第6,但份额为仅为2%。

“二八”市场格局下,价格战席卷全行业,不可避免地压缩二线电池厂盈利空间,年初就有消息报道,宁德时代、比亚迪带头掀起价格战。称宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,电芯价格不超过0.4元/ Wh,加量不加价,目标是10万~20万元的纯电车市场。

面对头部企业发起的竞争,二线电池企业普遍采取“以价换量”的竞争策略,今年7月,蜂巢能源CEO杨红新直言:“以前是二三线电池企业为了获取市场份额卷价格,现在是老大也开始‘卷’价格。”头部企业带头降价的背后逻辑在于,一方面是上游材料大幅下降,另外一方面是以低价策略抢占更多的市场份额,稳定产能利用率,也只有头部企业才拥有这样做的底气与实力,赢得这场动力电池价格战。

此外,为了进一步做到成本可控,打造“护城河”,整车企业掀起自研电池的热潮,已经开始冲击动力电池市场格局。去年11月,长安汽车发布自研电池品牌“金钟罩”;12月,广汽埃安旗下因湃电池智能生态工厂正式竣工投产;奇瑞、吉利等车企旗下百亿电池项目量产加快。

比如蜂巢能源的主要客户之一——吉利汽车。从配套数量上来看,2023年蜂巢能源与吉利汽车配套的车型达11款,但到今年骤减至5款。“吉利去年的电池产能还没有上来,旗下威睿等电池厂的产能无法满足,所以只能外采,但随着产能爬升,吉利自然会选择自家电池”,接近威睿公司的人士表示。

在2024年1-7月的总装机量排名中,吉利旗下极电新能源位列第11;磷酸铁锂电池榜单上,极电新能源稳居第10。长期而言,车企自产电池无疑会影响尤其二线电池厂配套份额。

为培育新增长极,入局储能赛道成为诸多动力电池企业的普遍选择。在今年动力电池市场有所放缓下,不少企业储能电池出货超过动力板块,成为主要支柱。

在储能布局,与亿纬锂能、国轩高科、瑞浦兰钧等二线电池企业对比,蜂巢能源在储能领域取得的成绩也有差距。

数据统计,2023年,宁德时代、比亚迪、亿纬锂能、瑞浦兰钧、海辰储能、三星SDI、LG新能源、鹏辉能源、国轩高科、中创新航位列前十。

储能市场格局也逐渐向头部集中,前五市占率在七八成。强者恒强,没能进入top10的企业会变得更加难以吃到蛋糕。

06

电池出海挑战大

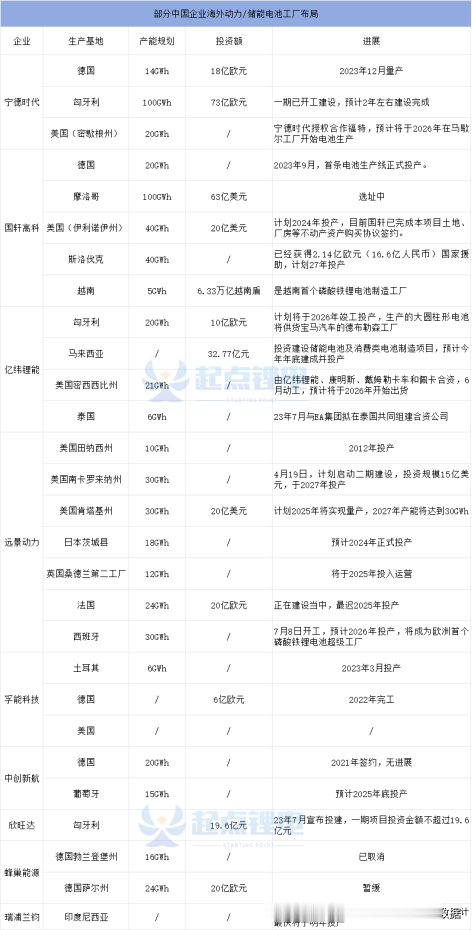

在国内市场的内卷形势下,电池厂们相继奔赴海外寻求破局点。自2023年起,包括蜂巢能源在内的一众动力电池厂商出海需求变得更加迫切,不断加快出海步伐,发布出海建厂计划。

欧洲、北美、东南亚、中亚等地遍布中国电池企业身影。但出海之路,远没有想象中顺利。欧洲市场是蜂巢能源出海计划的第一站。早在2019年,蜂巢能源就对外宣布斥资20亿欧元的欧洲建厂计划,并计划与大众、宝马和PSA(标致雪铁龙集团)合作并进行业务洽谈。在随后的2022年,蜂巢能源再度宣布其在欧洲建设第二座海外电池工厂的计划。

从上述海外布局动作来看,蜂巢能源在欧洲建厂计划是分步走战略,先启动投资规模较小的模组和电池包工厂建设,之后才是电芯工厂。

蜂巢能源率先落子欧洲的背后,在于其巨大的市场潜力。欧洲预计成为继中国之后全球第二大电池市场,预计到2030年总需求量将达到800 GWh。中国电池产业链企业在欧洲市场的布局已成为必然趋势,是参与全球化竞争的关键一步。

此前蜂巢能源方面表示,未来中国仍然是主要的市场,但美国和欧洲是值得期待的增量市场,发展速度会高于中国。

但2024年以来,在海外市场需求变动下,蜂巢能源的欧洲计划陷入僵局。5月24日,蜂巢能源宣布,取消其在德国第二家位于勃兰登堡州的电池超级工厂(以下简称工厂A)建设计划。工厂A原本是为了弥补蜂巢能源在德国萨尔州第一家电池生产基地(以下简称工厂B)的延误而诞生的。而在通稿中,蜂巢能源不仅放弃了工厂A的建设,就连工厂B的投运也因为当地政府规划的不确定性而遥遥无期。在此番工厂建设受阻的情况下,多家媒体在报道中表示,一个重要客户项目被取消是关键因素之一。日经新闻引述德国媒体的消息称,该客户可能是宝马集团。

蜂巢能源就重要客户被取消事宜回应称,该消息不实。但对于其暂停德国工厂建设一事,蜂巢能源暂未作出回应。据悉,蜂巢能源在进行两家工厂的规划之初,就进行了不少合规建设方面的投入,但多年投入,终归是在地缘政治因素的干涉下,化为泡影。

更艰难的是,欧盟方面针对中国量身定制的关税政策和对中国电动汽车发起的反补贴调查种种,都彰显欧盟如今的贸易保护主义以及未来中国产品的不确定性。后续想要重启当地产能建设,打开欧洲市场也将变得更加困难。

为了降低出海风险,蜂巢能源又将目光投向东南亚。今年2月,蜂巢能源泰国电池工厂投产,产品开始批量交付,即将搭载长城和合众旗下多款新能源车型在泰国上市。

从市场机会来看,东南亚地区电动化市场仍处于初始阶段,目前两轮车与消费类电池需求大,汽车动力市场尚需培育。且据不完全统计,上汽、广汽、比亚迪、长城、五菱、哪吒等中国车企军落地东南亚,未来中国车企有望实现主导地位。

相应地,国内电池厂在东南亚的出货量增长更可能依赖原有配套关系,匹配车企出海。

同时,宁德时代、亿纬锂能、国轩、欣旺达等一众电池厂也在快速进军包括泰国、印度尼西亚、马来西亚等多地电池工厂建设,届时东南亚的电池之争也将上演。

总的来看,国内方面,在如今的新能源汽车市场格局下,电池厂开拓新客户难题较大;国外市场,在地缘政治的影响下,处在盈利困境中的电池厂需要长周期投入,也面临不小风险。

结语

动力电池行业淘汰赛加速:剩者为王

今年行业论坛上,亿纬锂能董事长刘金成的发言表明了很多动力电池企业的现状和心声。

刘金成表示,“现在大家都说锂电池进入了淘汰赛,淘汰赛是很残酷的,意味着有的人要出局,上千亿的钱化为乌有,能不能不用淘汰赛的说法,而变成友谊赛?友谊赛最后要合作、交流。我不太爱说‘卷’这个词。‘卷’就是价格战,价格战是没有前途的。”

其进一步指出,“锂电池这个行业的特征是你想‘卷’,但是你没有资格,前面有两个老大,谁‘卷’得到比亚迪,谁‘卷’得到宁德时代。在这样的背景之下,行业应该回归本质,提高技术和质量水平。”

头部电池厂商们的猛攻下,二线电池企业中的“蜂巢能源们”正在经历“变革时刻”和“生死时速”。在内部和外部环境剧烈变化的背景下,行业越来越“卷”的背景下,如何适应新的竞争环境,找准自身的定位,迎难而上,寻求突破是共同的课题。真金不怕火炼,希望“蜂巢能源们”的理想能够照进现实,活得更好更久,穿越行业周期,迎来下一轮的市场爆发。