一、8月金融数据出炉

8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%;狭义货币(M1)余额63.02万亿元,同比下降7.3%。

8月社融数据低于预期,利空A股。不过央行重磅发声,将推出增量政策,降低企业融资和居民信贷成本,并且市场经过假期消化,利空影响大为降低。

二、美国确定上调对华产品关税

加征关税涉及七个行业,分别是钢铁和铝,半导体,电动汽车,锂离子电池、电池零部件和关键矿物,太阳能电池、港口起重机和医疗产品,关税提升至25%到100%,其中电动汽车提至100%。

利空A股相关板块,尤其是电动汽车板块,但仍在交易的美股和港股电动汽车板块只是短暂调整后就展开反弹,有利空兑现之嫌。A股相关板块和个股有望走出类似走势。

下周市场前瞻展望下周A股市场,低开高走迎来反弹的可能性较大。主要有两点理由:

第一、消息面:假期消息虽然偏利空,但富时中国A50连续反弹两个交易日,说明利空影响有限。

另外,9月19日凌晨,美联储将毫无悬念宣布降息,利好A股。

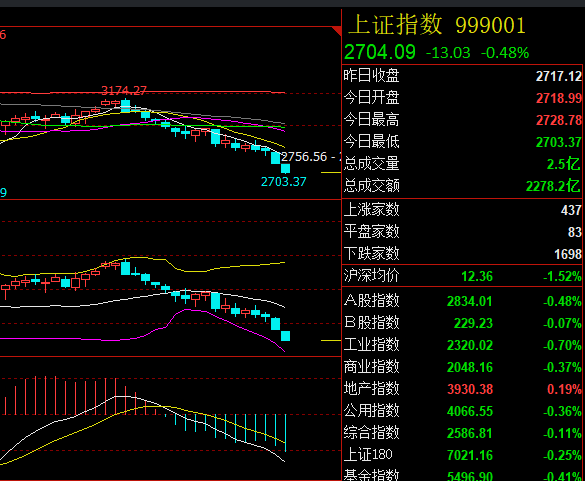

第二、技术面:沪指和创业板指虽然仍是空头趋势,但沪指来到月线底部,日线和周线均进入超卖区,并且上方留有2765缺口待补;创业板指已经具备见底的条件。

综上所述,下周A股低开高走,迎来反弹并有望回补2765缺口,预计震荡区间在2675至2780之间。