人口与房价息息相关,人口越多,对于住房的需求也就越多,那么2022年我国的人口已经出现了负增长,说明未来的房地产都不行了吗?

国家统计局发布了2022年末,全国人口数量为14.11亿人,比2021年少了85万人,中国正式进入到人口负增长时代。

2022年全年出生人口数量956万,出生率为7.77%,死亡数量1,041万;人口死亡率7.37%,人口自然增长率-0.6%。

这是1961年以来首次出现负增长,以各大机构预测的十四五万或者是2028年才会出现负增长来的更早。

老龄化率也不断攀高,当前60周岁以上的人口有2.8亿人,占比全国总人口19.8%,根据国际老龄化标准20%,就是进入到中度老龄化社会,不过也只是一步之一。

出生人口不给力,老龄化率持续攀升,这时候就很多人大做文章,认为房地产救市不行了,因为没有人口的支撑。

人口确实是支撑房地产发展最根本因素,但也要搞清楚人口的趋势所在,才能判断出房地产是否有可行空间。

看看人口的趋势:

中国房地产改革以来到现在价格确实上涨了好多倍,全国持续性上涨的时代已经结束了,未来只会迎来人口净流入的城市,才会有更大的推力。

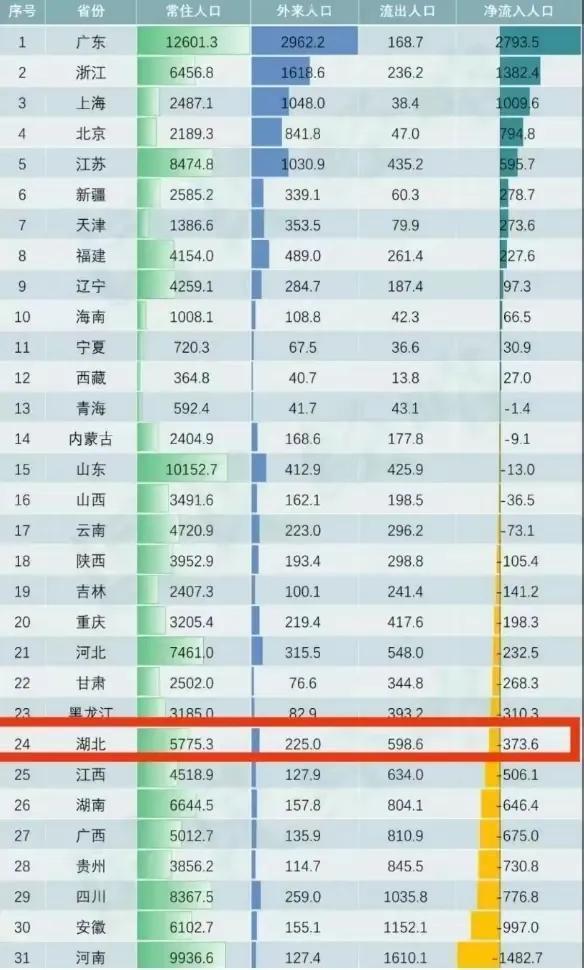

2010年的人口普查对比2020年的人口普查,人口流入最多的是广东省2793.5万人,浙江1382.4万人、上海1009.6万人、北京749.8、江苏595.4,那么这些人都在哪里来了?看哪些省份流出的人口最多。

河南净流出人口1482.7万、安徽997万、四川776.8万、贵州730.8万、广西675万、湖南646.4万、江苏、甘肃、黑龙江、湖北、河北重庆等多个省市人口都处于持续流出的状态。

当然这个数据指的是一个省份,并不是指一座城市,比如安徽、合肥人口持续的流入经济体,也在不断扩大。四川成都总人口数量突破2,000万,最直观的判断面就是省会城市基本上有一定的竞争力,是指全省之力发展省会,所以省内的人口主要的倾向省会城市或者是外流的长三角,珠三角以及北京。

换句话来说,一个省份最起码有一座城市,它的房地产还是有一定的支撑力的,那么如果长三角和珠三角这些区域有多座城市都是有一定的支撑力,毕竟人口总量去支撑市场的需求。

看看城市人口的平均年龄。

平均年龄越年轻对于住房需求量往往就越大,在第7次能够普查中给出的数据城市,人均住房人口面积36.5平米,单身一个人的时候住这个面积还过得去,两个人就稍微有点拥挤,如果结婚之后生孩子还能这样住吗?

这里不仅仅指的是买房,还包括租房,年轻人越多就越有活力,需求量也会进一步的提升。第一财经公布了35座重点城市平均年龄。

看到人口结构最年轻的是深圳,紧跟随后的东莞、厦门、佛山、广州、郑州、泉州、贵阳、昆明等,除了郑州之外,老龄化程度低的城市都来自长江以南地区。

人口结构老龄化比较严重的城市,南通、大连、上海、沈阳、天津、无锡、青岛、哈尔滨、长春、济南、南京,主要来自东北、环渤海区域和长三角地区,整体而言,这些城市的工业化和城镇化较早,因此老龄化程度也比较高。

人口持续流入的城市,人口平均年龄年轻的城市,满足一项需求城市就能保持稳定发展,如果能满足两项需求,那么不用说,发展趋势非常猛,房地产并不会出现太大波动,而且这些区域在刚需支持下,价格可能会出现微涨。

人口负增长在短时间内不会在房地产上体现出来,需要10年、20年甚至30年,才大面积的体现,但大城市有吸引力,永远都并不会因为房地产的事情而发愁。

看看发达国家房地产会因为人口负增长,价格便宜吗?当然郊区的房价确实是挺便宜的,但是核心区域的房价依旧是高不可攀,比如伦敦、纽约、旧金山、东京,等多座城市,的房价在那里打工的人很难买得起。

有人说中国的房地产不一样,怎么不一样了,中国的房地产又不是走新加坡模式,而是走香港房地产模式,所以价格并不是一般的高,而是非常高。

中国大城市的房价在短时间内不会出现太大的回落,虽然说大城市并不是依靠房地产来推动经济增长的,但是房地产仍是经济发展最重要的基石,国家并不会放弃这个这么赚钱的道路,或者是推动经济增长手法。

如今不是说要大规模的建设保障性住房了吗?

大规模的建设保障性住房,并不是为了对商品房形成冲击,而是与商品房形成互补,明确的提出保障性住房面积一般都在40~60平米,主要解低收入家庭,新市民年轻人住房的问题和商品房的面积一般都在60平米以上,两者并不会冲突。

有能力的家庭更多都会选择上商品房,一方面居住环境更大,另外一方面商品房是具有金融属性的,可以解决很多问题,比如在资金周转困难的时候,可以利用房产做信用贷、抵押贷、二次抵押、经营贷等各类型方法,再带一笔钱出来解决自己的资金问题,而保障性住房就不能满足这些条件。

人口服从小在短时间内是没有办法改变现有中国房地产格局,目前整个房地产已经在分化了中,大型城市有一定的活力,支撑着小型城市,主要是人口在持续的流出房子已经成为了真正意义上的“钢筋混凝土”。