囿于安徽

作者:郑敏芳

编辑:松壑

3月13日,主板IPO项目华艺生态园林股份有限公司(下称“华艺生态”)回复了深交所的首轮问询。

这距离华艺生态递交IPO申请已经过去8个多月。

在房地产下行的压力下,主营生态修复、园林景观建设的华艺生态业绩并未受到影响,仍然呈现了增长的态势。

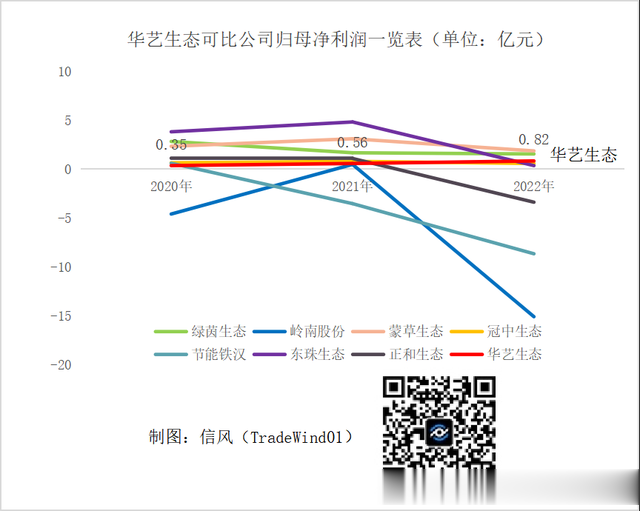

2020年至2022年,华艺生态的收入分别为6.28亿元、7.32亿元和7.84亿元,同期归母净利润分别为0.35亿元、0.56亿元和0.82亿元。

但在同业纷纷出现业绩大幅下滑的背景下,华艺生态的业绩增长合理性正遭到监管层的拷问。

首轮问询中,深交所要求中介机构对业绩真实性发表明确意见。

此番IPO,华艺生态拟发行不超过4000万股、募集5亿元,用于补充生态修复及园林景观建设项目运营资金。

01

行业的“逆行者”

随着沪深IPO景气度的下降,许多公司都在奔往新三板,进而为冲刺北交所做好准备。

与之不同的是,同为新三板挂牌公司的华艺生态仍然坚持着主板上市的梦想。

早在2014年,华艺生态就成功挂牌新三板,目前已经是创新层的“老将”。

不过自2022年开始华艺生态就开始谋划主板上市,并在2023年6月向深交所递交了IPO申请,直至今年3月13日终于完成了首轮问询。

从首轮问询回复的情况来看,华艺生态的业绩真实性受到了交易所的关注。

华艺生态主营生态修复、园林景观建设及相关设计、养护服务。

其中,生态修复、园林景观建设是主要收入来源,2022年分别创收4.18亿元、2.35亿元,占比分别为53.29%、30%。

政府及政府平台、国企央企总承包企业均是华艺生态的主要客户。

2022年,合肥市滨湖新区建设投资有限公司、临泉县沈子园文化旅游有限公司、合肥新创投资控股有限公司、滁州市明湖建设管理服务中心和肥西县乡村振兴投资集团有限公司合计为华艺生态贡献了3.61亿元的收入,占比达到45.98%。

具体来看,华艺生态所承接的部分项目确实有一定的亮点。

例如2019年华艺生态承接了雄安新区植树造林项目,合同金额为1.02亿元;2022年还承接了合肥园博园景观绿化工程,合同金额达到1.64亿元。

但受房地产市场低迷、地方财政吃紧等因素的影响,不少同业在2022年陷入了业绩大幅下降乃至亏损的窘境。

作为华艺生态的可比公司,岭南股份(002717.SZ)、东珠生态(603359.SH)等共计7家公司业绩均出现了不同程度的下滑。

以岭南股份为例,2022年收入、归母净利润分别为25.69亿元、-15.09亿元,分别同比下滑了46.48%、3311.92%。

岭南股份亦承认:虽然承接的是市政项目,但受到客观环境影响,其施工节奏等都受到了影响。

“公司主要承接大型市政项目,但受客观原因及房地产行业下行影响,地方财政收紧,无法及时、足额支付公司的应收账款,对公司正常的资金周转造成巨大压力。资金偏紧制约了公司在建项目的施工节奏,工程进度滞后,而公司日常经营支出仍需维持,导致当年出现较大幅度的经营亏损。”岭南股份表示。

“这确实是现在很多园林景观企业的现状,如果大客户是房企,可能收入会出现大幅下滑。虽然承接市政工程在一定程度上风险较低,但是回款的时间可能比较长,现金流备受考验。”北京一位二级市场投资人士指出。

但在如此背景下,华艺生态的业绩却仍然呈现了稳定的增长态势。

2022年,华艺生态的收入和归母净利润分别为7.84亿元、0.82亿元,分别增长了7.13%、46.22%。

这正是此番华艺生态IPO所呈现出的诡异之处。

对此,深交所要求保荐券商浙商证券等中介机构对收入的真实性发表明确意见。

“请保荐人、申报会计师发表明确意见,详细说明对收入真实性和截止性的核查方法、核查过程、核查证据、核查比例及核查结论,相关核查证据能否支撑核查结论,发行人是否存在跨期确认收入的情形。”深交所指出。

对此,浙商证券称已通过获取华艺生态报告期各期的项目台账、预算管理相关制度文件等程序确认其收入具备真实性。

与此同时,据华艺生态解释,其通过优先筛选付款条件良好、资金实力强的优质项目和客户等措施来控制回款质量和业务规模,以保证风险可控和业绩稳定增长。

申报材料显示,在华艺生态所承接的蒲城县道路绿化工程中,当地2022年的财政收入为8.35亿元。

“经营情况正常,主要项目已交付,项目回款正常,不存在无法收回风险。”华艺生态指出。

02

来自安徽的贡献

报告期内,华艺生态的大部分收入来自安徽省。

2020年至2022年以及2023年上半年,该区域所贡献的收入分别为5.01亿元、6.06亿、6.78亿元和3.25亿元,占比分别为79.82%、82.76%、86.48%和81.02%。

“受限于行业资金密集型特点,行业内企业普遍利用注册地区域优势率先发展业务,再逐步对外实施业务拓张,因此业务分布存在一定的地域集中性,具有合理性。”华艺生态指出。

这确实是行业常态。

作为华艺生态的可比公司,2022年冠中生态(300948.SZ)、蒙草生态(300355.SZ)的单一区域收入集中度分别为74.48%、75.15%。

华艺生态称其在安徽省内积累了一定的人才储备优势,并指出部分专业人员在当地相关协会担任职务。

“公司培养储备了一批在行业内深耕多年的专业人才,部分担任安徽省市政工程协会、安徽省风景园林学会专家委员会委员,安徽省工程勘察设计协会、安徽省工程建设标准化专家库评审专家,专业人才队伍的培养建设对公司业务的前瞻性发展具有重要意义。”华艺生态表示。

即便如此,华艺生态的毛利率与同行相比,并不突出。

2022年,华艺生态的毛利率为19.84%,低于7家可比公司毛利率中位值7.83个百分点。

对此,华艺生态又称其以承建安徽区域项目为主,整体毛利率较低。

“安徽区域内竞争激烈,许多地区采取‘有效最低价规范性评审法’作为招投标的评标办法,在此环境下公司许多项目在招投标过程中以较高下浮率中标,导致公司业务整体毛利率略低于同行业可比公司。”华艺生态指出。

事实上,华艺生态已经把大部分环节的业务都进行了分包,或在一定程度上控制了人力成本。

申报材料显示,项目施工业务流程涵盖现场勘查、优化设计、项目实施和后期养护。

其中,华艺生态全程参与的环节只有现场勘查、优化设计,而项目实施和养护主要交由劳务或专业分包商完成。

对此,华艺生态解释称分包商不涉及核心环节。

“公司为提高生产效率,根据现场施工需要,将工程项目中涉及的劳务工作交由专业劳务公司进行现场作业,并由公司各项目部负责施工过程中的技术指导、质量控制、文明施工和安全生产等具体现场管理工作。劳务分包的内容只涉及劳务作业,不涉及项目核心主体部分。”华艺生态指出。

不仅如此,收入稳定增长的同时,华艺生态的员工数“不升反降”。

截至2023年6月末,华艺生态的员工数为389人,较2020年减少了49人。

但华艺生态称其主要根据业务需求增减人员,不存在通过分包商承担成本的情形。

“公司人员规模减小主要系根据实际业务需求进行的人员结构调整,且报告期内职工薪酬水平稳定增长,不存在通过缩减员工人数减少成本费用、劳务分包商代为承担成本费用的情形。”华艺生态指出。