相比制造端的跌宕起伏,电站终端稳步向前。

“双碳”指引下,“十四五”期间,光伏电站投资开发进入狂飙模式,2021~2023三年时间,国内光伏新增装机达到359GW,远超前十年百吉瓦。而聚焦核心投资商,北极星跟踪了45家投资商的近4年光伏装机数据,对比2020年底,2023年底光伏累计装机最高增长20倍。

“五大”领跑

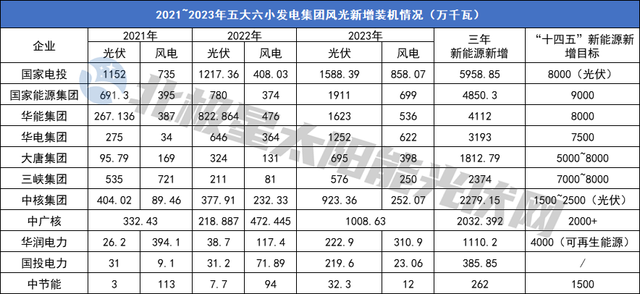

肩负能源转型重任,“五小六小”电力央企也早已成为主要新能源投资商,截至去年底,11家企业光伏累计装机合计248GW,在全国光伏电站版图中占比40%以上。

其中,全球光伏“巨无霸”国家电投可谓一骑绝尘。截至2023年底,国家电投光伏累计装机规模超69GW,最新消息显示,今年7月底,这一数字已逼近73GW。“十四五”前三年,国家电投光伏装机保持年均30%以上的增速,三年时间合计新增光伏装机近40GW,稳步迈向“十四五”目标。

紧随其后的便是国家能源集团,从2020年底的不足2GW到2023年底的超35GW,这位风电“一哥”用20倍的增长强势将名字镌刻至光伏顶峰。“十四五”前三年,国家能源集团也是国家电投之外,唯二光伏新增装机达到30GW以上的投资商。

紧追不舍的还有华能和华电,截至去年底光伏累计装机分别为34GW、27GW,“十四五”前三年两者光伏新增装机均在20GW+。

接下来则并非是“五大”集团中的大唐,位列“六小”的中核集团、三峡集团在此轮光伏竞争中纷纷实现超越,前者光伏累计规模已跃上20GW+,后者则无限逼近。特别是三峡集团,其2021年发电装机容量突破1亿千瓦大关,2023年底增至1.5亿,新能源装机更是位列前五,一改传统“五大”格局的呼声愈演愈烈。

但值得重视的是,尽管大唐集团在光伏规模上稍显落后,但近三年来其光伏增速稳步上升。在去年的底的一次党组会议上,大唐集团董事长邹磊也强调,确保“十四五”新能源投产目标务期必成。

此时,再次回看各大集团“十四五”新能源装机目标,可以发现的是,有已完成,大部队有序推进,但也有差距甚大。

民企灵活“进退”

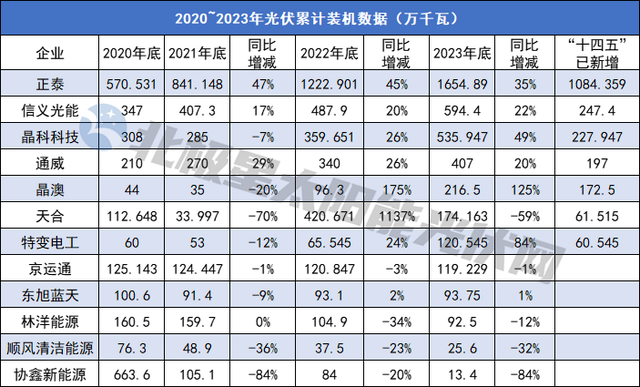

在光伏电站的投资军团中,民企仍旧活跃其中,包括正泰、信义光能、晶科科技、通威、天合、晶澳、特变电工、林洋能源等。

特别是正泰更是“一枝独秀”,领先部分央企闯入TOP10之列。根据上市企业公告披露,截至今年第一季度末,正泰持有光伏电站规模16.7GW,其中户用光伏电站14.4GW,占比86%。其2023年报显示,2023年户用光伏旗舰平台正泰安能新增装机容量超12GW,约占全国户用光伏新增装机容量的29%,可谓构成了正泰电站投资开发版图的最强推动力。

而增速较快的则为晶澳,近两年,晶澳光伏电站规模持续保持正增长。截至去年末,晶澳持有光伏电站规模2.165GW,与2020年同期相比增长392%。

当然,作为重资产,飙升的光伏电站规模也极度考验着企业的资金情况。因此,灵活滚动开发也成为一众民营光伏电站投资商的共同选择。

一方面,积极争取指标以保障电站业务的可持续增长。如晶科科技在年报中披露,2023年共获取指标2899MW,其中光伏项目开发指标2397MW、风电项目开发指标520MW;信义光能截至今年上半年已核准并网规模6244MW;天合2023年末在手已核准电站容量4831MW;林洋能源累计储备光伏项目超 4GW。

另一方面,在保留部分优质电站资产以持续获得稳定发电收益外,加速转让电站资产,轻资产运行提高资金使用效率。2023年度,正泰出售光伏电站超9GW,其中户用电站占比九成;天合光伏电站出售规模近8GW、晶科科技光伏电站出售592GW;曾为民营光伏电站“一哥”的协鑫新能源,2023年末光伏电站规模仅剩134MW,极速“瘦身”则换来的是负债减压,负债率由2022年的51%进一步降低至2023年23%,核心主业全面转向天然气、液化天然气以及电站运维管理服务。

加速的地方能源集团

新能源装机曲线昂首向上的还有地方能源集团。承接地方政府能源转型的核心重任,地方能源集团自然不约而同地将目光聚焦于新能源赛道上。

目前,一众地方能源集团中,光伏规模领跑的为京能集团,其旗下主要包含两大新能源平台京能国际和京能清洁能源,截至2023年底,两者光伏累计装机规模分别为6GW、3.8GW,合力助推京能集团新能源规模突破20GW。

此外,新能源累计装机突破10GW级别的地方国企还有广东能源集团。截至去年底,广东能源集团新能源累计装机13.64GW,同比增长63%。

其余地方能源集团的规模规模亦或新能源规模虽然占比仍然较小,但显而易见的是“加速度”。如赣能股份,2020年末其光伏装机不足20MW,2023年底这一数字已飙至469MW,增长2889%;甘肃能源,从2020年到2023年,其光伏装机有136MW增长至736MW;云南能投集团2023年底新能源装机容量274.88MW,至“十四五”末,将力争实现绿色能源板块装机规模 5.13 GW。

事实上,云南能投集团之外,众多地方能源集团也设立了积极的新能源装机目标。

回归始终,无论是从经济效益出发,亦或契合能源转型大势,各大新能源投资商的装机或将继续稳步向上,但规模飙升之下,日益凸显的土地矛盾以及市场化交易下的电价风险,均将成为接下来投资商开疆拓土征途上的重要挑战。