南京整体回升空间有限,“小阳春”成色一般。

◎ 文 / 杨科伟、俞倩倩

■■■ 3月恰逢“金三”传统营销旺季,伴随着房企推盘积极性大幅回升,各城市“小阳春”成色几何?我们将聚焦当前市场明显回暖的重点城市,进行逐一分析。

3月恰逢“金三”传统营销旺季,伴随着房企推盘积极性大幅回升,各城市“小阳春”成色几何?我们将聚焦当前市场明显回暖的重点城市,进行逐一分析。

第二篇来看南京市场,3月初两个摇号盘点燃“金三”市场,究竟是个例还是小阳春即将到来的先兆,春节后新房和二手房市场又有哪些显著特征呢?

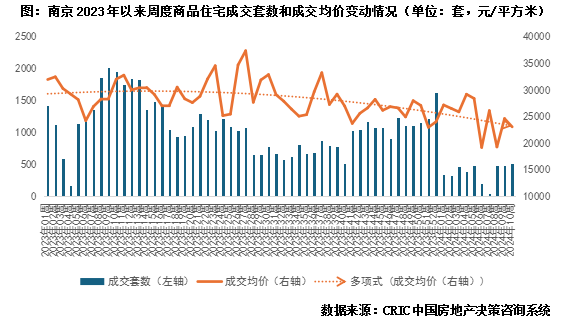

013月新房周均成交持平1月3月上旬开盘去化率反弹至2022年来新高

新房市场节后逐步修复至节前水平,受房企折扣力度增强+核心区热点楼盘入市拉动项目来访、去化增至阶段性高位。具体来看,

一是新房成交均价趋势性下行,周度成交量与节前2024年1月周均持平;与2023年年末和2023年春节后复苏情况相比仍有明显差距。据CRIC监测数据,2024年第8周-第10周周均成交套数为488套,而2024年1月周均成交为383套,2023年四季度周均成交高达达1145套。而对比2023年春节后新房成交复苏情况,2023年第5周便已飙升至1136套,且呈现出逐周递增态势,至第9周已达2016套,而2024年第10周仅成交509套,与成交高位仍有明显差距,回暖动力不足。

二是从项目开盘来看,平均去化率触底反弹至2022年以来月度新高。2024年1-2月开盘去化率仅为9%和1%,已跌至底部,不过从3月已经开盘的4个项目来看,因节后江宁、建邺等核心区热点楼盘入市,拉动去化率回升至34%,为2022年以来月度新高。

聚焦项目层面,3月已经开盘的4个项目中,两个去化率不足10%,两盘热销,触发摇号。

其中联发华发嘉和华府项目3月1日首开,吸引了129组客户抢102套房,开盘首日去化率高达7成;而3月7日,河西南千万级豪宅纯新盘源尚丹若成功摇号,成为“金三”第二个摇号盘,摇号中签率约为62%。

两个摇号盘的共同点均为热点片区内纯改善楼盘,定位高端,产品力较佳联发华发嘉和华府户型面积段跨度为119-175平,南向立面玻璃面占比最高达到57%,拥有高阶全龄会所,景观同源高奢酒店,且精装硬核。而源尚丹若府项目主力户型建面约198平标准改善户型加上品质在线的约9000平“凤栖丹若”主题的森系园境和约1800平会所,也吸引了一大波改善客青睐。

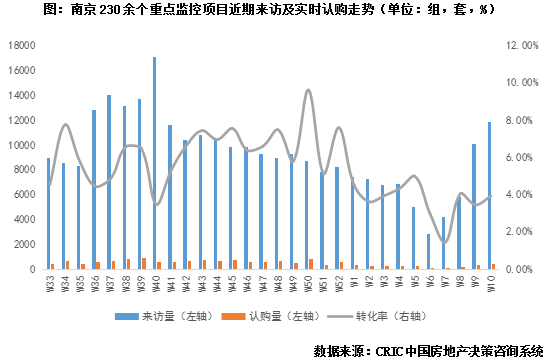

三是从前端指标项目来访、认购来看,节后快速反弹至高位:据CRIC监测的230余个重点项目显示,节后来访、认购节节攀升,特别是进入3月以来,近2周来访量分别飙升至10096组和11909组,认购量也达到了348套和466套,已接近去年9-10月高位。

究其原因,2月底至今,主城诸多项目推出重磅优惠政策刺激成交,如南部新城云锦四季、铁心桥伟星时代悦峰、江北越江时代等,推出最低7折左右优惠,刺激市场,中介带访客户明显增加,同时认购量同步上行。同时春节及节前受市场情绪影响,部分客户购房需求延后,本次市场房情绪略有回温,加上媒体宣传发酵及开发商政策力度到位,约访成功率增加,客户看房欲望回升。

二手房供需两淡,新增挂牌量回落、成交量价齐跌暂未修复至节前水平

反观二手房市场,虽然较春节周有所放量,但整体回升幅度和绝对量水平尚不及节前,市场韧性较新房而言略显不足。据CRIC监测数据,2024年第8周-第10周周均成交套数为1405套,与2024年1月周均1705套尚有明显差距,与2023年春节后逐周攀升的趋势相比,暂未出现明显上行征兆。

事实上,南京二手房市场当前迎来了供需两淡行情,据CRIC监测数据,2月末南京二手房挂牌量166806套,环比下降0.13%,已连降4个月。从挂牌行情来看,挂牌量受春节假期影响更为明显,月度新增挂牌量创近年来新低,且由于目前市场可售房源过剩,也降低了业主的挂牌积极性。

从成交端来看,即便价格下行,也难以刺激成交放量。据CRIC监测数据,2024年前2月二手住宅月均成交仅6113套,创下了2019年以来月均成交套数新低,二手住宅成交均价更是自2021年以来逐年下行,由28701元/平方米降至25135元/平方米。

南京楼市在春节后出现回升,主要是受到春节假期基数较低影响,从新房和二手房复苏情况来看,新房韧性略强于二手,已恢复至2024年1月水平,不过与去年年末尚有差距。二手房供需两淡,挂牌量下降,即便以价换量也难以撬动成交。预判后市,经历1-2月的持续筑底,3月供求有望修复,环比持增,但同比仍将延续降势,整体回升空间有限,“小阳春”成色一般。

一方面,个别楼盘热销并不能代表整体市场回暖,尤其是热点片区的网红盘因供应稀缺,配套健全、产品力俱佳等因素吸引改善客群入场,但仔细分析便可发现,即便报名客户数量远高于推盘房源量,两楼盘仍未实现开盘即售罄,可见客户心态已从“一房难求”向“挑挑拣拣,优中选优”转变。此外,从房企推盘策略也可看出,房企对市场相对保守,每次推盘量均在百来套,更多采取“小步快跑”策略,保持去化稳步放量。

另一方面,新房高库存、二手房量价齐跌等市场现状加剧购房者观望情绪,据CRIC监测,截止2月南京新房在售库存802万㎡,去化周期22.6个月,库存和去化周期高位震荡。加之宽松政策基本见底,对于整体楼市的支撑作用在减弱。

值得关注的是,近年来南京二手住宅成交均价持续下行,而成交量也未有显著增长,月均成交6000余套,与高峰期9500多套已不可同日而语,受经济持续低迷,刚需购买力降级等影响,预期2024年南京二手房成交仍将延续筑底行情。

观点

《政府工作报告》房地产相关内容的六点解读预计3月供应环比倍增,京沪深杭蓉等或迎成交“小阳春”杭州2024年土拍高热开场,7宗地块全部高溢价成交月报市场|2月逢春节楼市供求降至6年次低,地市溢价率回升(2024年2月)土地|成交规模降至历史低位,溢价率回升至5.2%(2024年2月)企业|春节假期影响,房企单月销售和融资均创新低(2024年2月)并购 | 富力62亿港元出售伦敦项目化债,万科接连处置资产以应对偿债高峰 (2024年2月)资本 | 房企单月融资创2021年以来新低,融资协调机制加速落地(2024年2月)专题逆流而上:压力城市的优质板块探析交付力竞争时代,于细微处展示真实品质百城库存结构特征与存量供给研判

本文版权归克而瑞研究中心所有 未经授权请勿转载以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合