今天继续给大家排雷。

A股现在五千多家公司,每个人对“好”公司的理解是不一样的。

比如我想要高成长的好公司,那么我们就不能太看重分红率,而应该注重其成长的持续性。

我想要稳健的好公司,我们就不能看重他的成长性,而应该注重看待他经营的持续稳定性。

我想要高股息的好公司,我们也不应该以成长股的视角去看待他们,而应该主要关注其有没有长期持续分红的能力。

所以,自古以来,大家对什么是“美”的东西定义都不一样。

但是大家对不好的东西定义却大致相同。

在当前这种大环境下,我想帮大家从这五千多家公司选出可能存在暴雷风险的公司。

衡量公司会不会暴雷,第一个也是最重要的一个指标就是有息负债。

有息负债就是指企业负债当中需要支付利息的债务。一般包括短期借款、长期借款、应付债券、一年内到期的非流动性负债、一年内到期的融资租赁负债、应付票据、应付账款、其他应付款等等。

从这个方面来看,有息负债基本都是企业必须要还的带利息的债务。

今年以来很多公司破产,说白了就是债务太多还不上导致的,就比如恒大也是这个情况。

所以,一家公司的有息负债越多,也意味着这家公司潜在的暴雷风险越大。

基于这个逻辑。

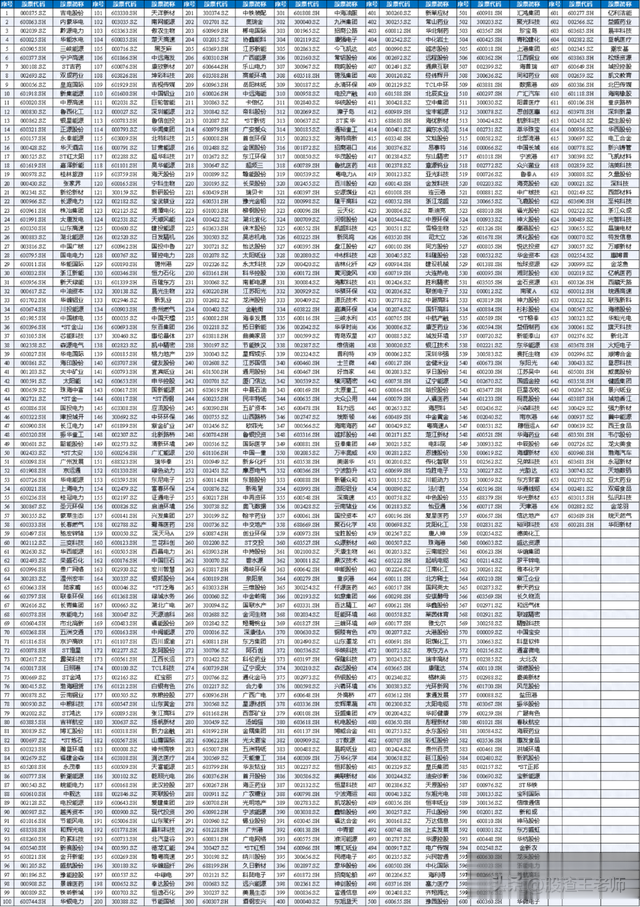

我根据“连续4年有息债务/货币资金>1;并且连续4年的有息负债率大于50%”这个条件,对全市场五千多家公司进行了筛选。

结果万万没想到竟然有658家公司满足。

点击图片可放大观看

大家可能不知道这意味着什么。

一家公司的货币资金最简单的解释就是这家公司可直接动用的现金,短期的一年公司可能因为发展会存在去到处借钱的可能。

有息债务/货币资金>1也就说明,这家公司的负债大于账上可拿出的现金了。

如果连续一家公司连续4年有息负债大于货币资金,也意味着这家公司账上的钱已经无法偿还公司得欠的钱了。

这不就是我们俗称的“老赖”嘛。

为了更加严谨,我在后面还特意在加了一个“连续4年的有息负债率大于50%”的条件。

有息负债率说白了就是有息负债占全部负债的比例。

如果这个比例超过50%大家可想而知。

这两个条件加起来,就相当于,你有一个朋友,每年抛去吃喝拉撒只能留下10w的现金,但是每年的外债有20万,这20万里面有一半都是信用卡或者房贷这些短期要还的负债。

那么请问,这样的朋友,大家是想离他远一点还是近一点。

所以,经过这么筛选能留下600多家公司我还是挺吃惊的。

对于保守的朋友来说,这几家公司大家千万要远离!

也许这些公司里面有几个错杀的,但宁可错杀也不可能存在侥幸心理。

当然,对于一些风险极度厌恶的朋友来说,还有一个条件可以加入,“商誉/净资产>30%”

懂行的人一看就明白了

一般来说,商誉与净资产比值越大,商誉减值概率越高,伤害我们这些小股东的利益也就越大。

对于我们来说30%就是这个警戒线。

经过筛选,刚刚的600多家公司瞬间变成了下面的20家。

ps:我这里选择的是最近3年商誉/净资产>30%的公司

点击图片可放大观看

如果刚刚那600多家公司咱们不应该碰,那么这20家公司就更需要谨慎了。

总而言之,在A股,每位朋友对“好”公司的定义可能不同,但在当下这种大环境下,我想我们大家都应该认为,对有债务和减值风险的公司避而远之,这样的想法总归一致吧。

点个关注,投资不迷路……