随着茅台的批价不稳,市场开始感受到了恐慌。如果茅台的需求都撑不住,那么其他白酒的情况可能要更加糟糕。

整个白酒板块都进行了一波下杀,茅台市盈率跌到了20倍左右,其余各大知名白酒也都跌到十几倍。

白酒无疑又一次到了周期低位区间。

其中山西汾酒的估值也是十年新低,上次其动态市盈率跌下20倍PE,还是2013-2014年,股市极度低迷的时候。那时候上证指数跌到才2000点左右。

当曾经的价格再次摆在面前时,是否应该抄底山西汾酒?

一、清香型龙头

汾酒这些年发展的不错,从2017年开始,汾酒一直保持着高速增长。无论是营收还是利润增速基本没有下过20%。

汾酒2021年营收堪堪达到200亿元,2023年就突破了300亿的大关。按照汾酒当前的势头,超过洋河大概率用不了太久,前面就剩茅台和五粮液了。

为什么汾酒这么猛呢?

复盘汾酒的发展,其实也随着白酒行业不断沉浮。

山西汾酒是中国第一家A股上市的白酒企业。90年代以前,凭借在河南等省外市场长期积攒的良好口碑,汾酒厂产销量多年稳居白酒行业第一。在汾酒的带动下,清香型白酒成为当时的第一大香型品类,市场占比一度达到 70%左右。这是汾酒过去比较高光的时刻。

1993年白酒价格放开后,和众多白酒品牌一样,汾酒没看到高端化的优势和趋势,错失良机,94年就被五粮液超越。此外,还遭遇山西假酒案的冲击影响,排名一路下滑,直到进入千禧年后的白酒黄金十年才随着行业上升期开始发展。到了2013年开始限制三公消费,汾酒也陷入了困境。连续4年都没有走出泥潭,开始痛定思痛,决定改头换面。

可以说一路走来,汾酒还是相当波折。

2017年是汾酒的转折年,在这年汾酒开启了一波直至今都还未消褪的高速增长。

2017年2月,汾酒集团与省国资委签订了三年任期经营目标责任书,按照责任书“权责利统一、对标先进、正向激励”的原则,制订了汾酒集团 2017、2018、2019 年收入(酒类)增长目标为 30%、30%、20%;三年利润(酒类)增长目标为 25%、25%、25%。

“军令状”一签,不仅是把自己逼上绝路也给了公司大刀阔斧的理由,一些陈年弊病都借着“尚方宝剑”一路斩开,开启了汾酒的全面改革。

在股权、管理、产品、渠道等方面,都做了相当大的变动,无论是人事还是制度上。

比如2017 年汾酒销售公司宣布集体解聘经理层、部门负责人等副处级领导干部职务,采用组阁聘任制和职业经理制度,变成能上能下、优化组合的市场用人机制和干部激励机制,并给予中高管还有核心人员都安排上股权激励。整个组织一旦动起来就是活了,有钱有希望,干劲十足。

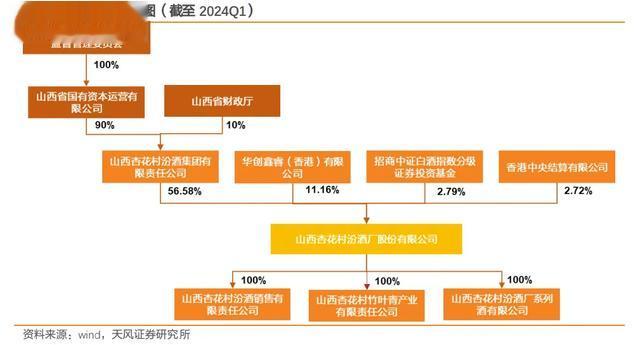

汾酒改革最大的改变可能是引入了华润作为二股东。

2018年2月,汾酒集团向华润集团旗下的华创鑫睿(香港)转让山西汾酒11.45%的股份,引入资本51.6亿元,转让后汾酒集团持股比例降至 58.52%,仍为公司第一大股东,华润成为汾酒的第二大股东。目前整体股份变化不大。

汾酒过去最大的问题是管理问题和缺乏对市场的理解,而华润可以给到相关的资源和答案,同时华润可能也看上了汾酒的底蕴,正好强强联手。

除了两名管理经验丰富的华润系人员入驻董事会,营销和市场等主要团队也有华润人事的参与。在2020年汾酒又引入华润高端技术人才,推进汾酒数字化建设。

不得不说华润都快给汾酒薅秃了,要人给人,要知识给知识,要资源给资源。华润本身拥有啤酒、饮用水、食品在内的全国渠道资源,光华润万家门店就遍布全国 29个省有3000多家。

当前来说,汾酒整体财务情况非常好,从今年一季度的财务比率对比行业的其他白酒企业来看,汾酒依旧保持着相当高的运营效率,当得起白酒头部的位置。加上其目前的增长速度,如果仅从公司经营的角度来说,其回报率相当可观。

不断提升的毛利率和净利率,带动了汾酒整体的回报水平。

今年一季报与2023年底相比,除了合同负债下滑到55.9亿,整体来说汾酒的表现依旧稳定。

当然,白酒的财报表现不错意义不是特别大,尤其是龙头企业,基本都是令人羡慕的财务情况。对汾酒而言,可能更重要的是,如今的增长势头能否延续?

二、底蕴深厚

汾酒的重新崛起依靠的是什么?为什么华润愿意入股成为二股东,还给予众多的帮助?

首先我们需要理解汾酒自身的产品是无可替代的,只是过去公司对管理和市场的理解比较滞后。不然华润入股也没有用,华润也不是人傻钱多,大概率是因为看到一块金子蒙尘才会花力气去让它发光。

正如前文所介绍的那样,汾酒过去是有过很辉煌的时候,汾酒在1949 年开国宴上确立为“四大名酒”之一,在1951年开始在全国范围内推广,逐渐成为中国国酒的代表之一。而早在1915 年汾酒就为国争得巴拿马万国博览会最高荣誉甲等金质大奖章,并在全球范围内享有盛誉。

但它的历史底蕴远不止于此。汾酒作为中国白酒的杰出代表,其品牌底蕴深厚且源远流长。多项证据显示,汾酒的历史可以追溯到6000多年前的龙山文化时期。在南北朝时期,汾酒已经作为宫廷御酒受到北齐武成帝的极力推崇,并被载入二十四史之一《北齐书》。

汾酒不仅是中国清香型白酒的鼻祖,还被誉为“中国酒魂”和“杏花村酒”,具有极高的文化价值和历史地位。

现在白酒比拼的,如果拿到根上说,就是品牌底蕴,那种历史文化长期沉淀下来的厚重感,这是最被消费者接受且难以复制的东西。市场可以做,管理可以改,但是白酒的核心竞争力却是要靠时间堆砌而成。

口味啊口感啊这些因素虽然有些影响,但是品牌底蕴带来的那种说不清道不明的,结合历史文化影响的心智,在消费者心里白酒总是有汾酒的位置。

最明显的就是山西省内大家就是喝汾酒,茅台都不好使。那种长期保留下来的体验,很难变。

汾酒坚持“清香品质为本,历史文化为魂”的品牌定位,不断加强品牌建设工作。汾酒围绕“国酒之源、清香之祖、文化之根”的定位,致力于将汾酒打造为世界第一文化名酒,我个人认为方向是走的很对的。

主流的汾酒可以分为几大系列:低档的玻汾系列、中低档的老白汾系列、中高档的巴拿马系列、高档的青花系列,此外加上保健酒竹叶青、回收的杏花酒品牌。可以发现,汾酒的品牌都具备长期的历史底蕴,甚至久到不知从何时开始的。

这几年汾酒在产品端依靠的青花系列与玻汾系列也都是经过了长期的沉淀,底子是好的,更多的是把他们梳理清楚,然后好好地介绍出去。

从产品角度上看,玻汾和青花的劲头还在。

玻汾系列在2022年已经成为了光瓶酒的龙头,市占率持续提升。在当前的宏观背景下,以及低端光瓶酒消费升级的基础上,玻汾的性价比还是相当可以,也具备广泛的大众消费基础。担任着扩大清香消费群体,从而拉动老白汾等腰部产品的全面发展的任务。

而青花系列是公司高端价值产品,青花20目前在行业属于次高端价位,根据Frost&Sullivan预测,我国泛次高端白酒竞争较为拥挤,集中度偏低高端白酒规模2022~2026年将以12.4%的复合增速扩容达到2055亿,是白酒行业全价段中最具成长潜力的赛道。

随着系列酒队伍建设和市场划分逐步完善,未来基准线会从青花 20上移至青花30和青花40,整体的层次和空间都设置较为明确。

此外,2023汾酒全球经销商大会明确竹叶青酒要真正成为市场上的露酒第一品牌,似乎也有隐隐要发力的意思。

华润主要就是做赋能的工作,帮助汾酒的潜力开发出来,再把产品继续推广出去。有了华润的帮助,汾酒的全国化十分迅速。

数据上看,汾酒2023 年省外/省内市场分别实现营收 196.59/120.84 亿元,较 2017年 CAGR 分别为 41.89%/22.52%,期间省外复合增速几乎为省内2倍,省外营收占比从 40.3%提升至 61.9%。

渠道方面,2017-2023 年期间省外/省内经销商数量分别从 248/1020 家增加至 820/3120 家,同时全国终端数量实现快速增长,2019-2023H1 期间从70万家增长至120万家。

从整体销售的扩张的顺畅程度来看,汾酒的势能仍在。

并且据弘则研究统计,汾酒在京、湘、粤、浙、鲁、闵、苏七省在最近三年的销售复合增速高于2017年起的国企改革三年期间复合增速,势能依旧持续。

而根据一些近期的渠道调研,汾酒整体渠道库存水平并不高,销售也顺畅,第一季度的备货基本上在第二季度可以完成销售,经销商的稳定性较高。可以说汾酒的增长质量应该比较靠谱。

三、结语

白酒过去整体估值过高,加上如今消费不振,基本都在调整。汾酒虽然股价也调整,但业绩还是保持的不错。

汾酒目标在2025年要实现“三分天下有其一”,要跻身白酒行业的第一阵营。那么这两年还是要努力保持20%以上的增速。

2023年年报中也表示,2024年力争实现营收增速20%左右。如果取稍微保守一些的增长如15%,大概率问题不大。

在资产和增速以及估值之间的取舍是个艺术活,汾酒估值虽然也下来了,但是在行业里还算是比较高的。不过它的资产和增速相对大多白酒来说更好,怎么选更值得,取决于不同的投资风格。

需要接盘侠吗

750ml青花30,在1990年代就有了。不过是太贵,是普五和茅台的2倍价格,只有少数人喝得起。

不是低估,而是价值回归

小编你别在这里忽悠了,你买吧!

中原环保四倍市盈率都还在天天跌!你这算个球啊?