作 者

周淑芬

亚洲外汇研究主管

陈敬阳

亚洲外汇分析师

梅克

全球外汇研究主管

汇丰银行

中国经济和金融市场在过去几年面临了一些挑战,一些人怀疑这些挑战是否削弱了人民币的全球地位。分析人民币国际化有多个维度。虽然人民币作为储备货币和投资货币的发展步伐有所放缓,但作为结算货币的地位已经提升。同时,人民币也在逐步成为更重要的融资货币。研究表明,人民币要实现更高水平的国际化,深化贸易融资联系以及完善人民币结算基础设施将是关键。人民币互换协议和“一带一路”倡议将会继续发挥影响力。此外,人民币对美元汇率保持一定的稳定性和可预测性也很重要,这有助于人民币得到更广泛的接受。

一、人民币国际化进程是否停滞

2022年以来,人民币作为全球储备货币和投资货币的发展步伐有所放缓。国际货币基金组织官方外汇储备的货币构成(COFER)调查显示,人民币在全球配置外汇储备中的份额于2022年一季度达到2.83%,但此后至2023年三季度下降了0.46个百分点。然而,一段时间内外国投资者对人民币资产的减持,并不意味着人民币国际化进程停滞。

首先,像美元和欧元这样的国际货币经历资金流出期并不罕见。例如,在欧债危机期间,外国投资者在2010年下半年抛售了780亿欧元的欧元区债券,在2011年下半年又抛售了1730亿欧元。至于美元,根据国际货币基金组织的COFER调查,2006年至2011年期间,受全球金融危机影响,美元在全球外汇储备中的份额从66%下降到61%。

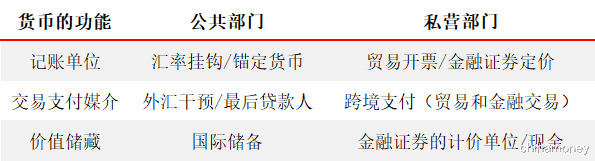

表1 国际货币的功能

资料来源:货币基金组织(2023年),汇丰银行

其次,也是更重要的一点是,人民币作为价值储藏载体只是其作为国际货币应具备的功能之一,如表1所示。事实上,人民币的国际使用在记账单位和交易支付媒介这两项功能上取得了显著进展。图1给出了人民币在全球市场使用量的一些重要指标。尽管美元仍然是主导货币,但人民币在一些关键指标上已经有所提升,特别是在SWIFT全球支付和外汇交易量方面。下文将重点关注两个取得显著进展的领域,即贸易结算和公共融资。

图1 人民币国际化应该是多方面的

资料来源:国际清算银行、SWIFT、国际货币基金组织、世界银行、联合国贸易和发展会议、汇丰银行

二、跨境人民币结算快速推进

(一)跨境人民币结算业务开展情况

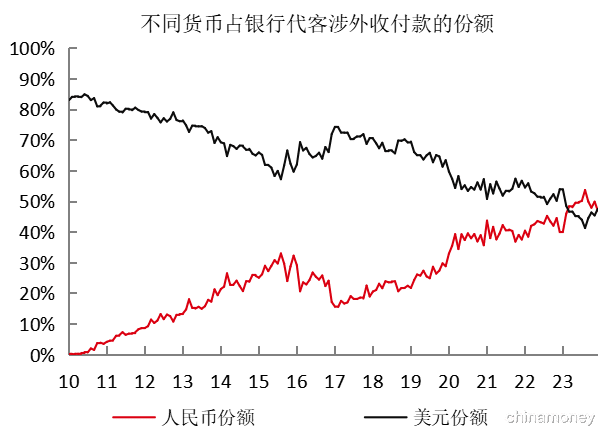

中国人民银行(以下简称“人民银行”)数据显示,2023年人民币在中国整体跨境结算(包括经常项目和金融项目)中的份额已超过美元(图2)。人民币作为货物贸易结算货币所取得的进展更为显著。2023年,人民币结算占中国总货物贸易的26%,较2022年前仅约15%的水平有了明显提高。同期,人民币在服务贸易和其他经常项目交易中的占比也从20%上升到30%。从全球角度而言,人民币在全球SWIFT支付中的市场份额在多年停滞在2%~3%左右后,在2023年提高到4%以上。截至2023年底,人民币取代日元成为全球第四大支付货币。

图2 人民币在中国整体跨境结算中的份额

资料来源:CEIC、国家外汇管理局、汇丰银行

众所周知,货币结算存在很大的惯性。由于网络外部性的存在会产生锁定效应,新的货币替代现有使用货币需要很长时间。例如,尽管近年来美国在全球贸易中的份额停滞不前,但美元仍然是全球支付的主导货币,在SWIFT系统中的份额甚至从2021年的约40%上升到目前的47%。

(二)跨境人民币结算业务取得进展的原因

2023年,人民币结算业务取得快速进展的原因主要有:

1. 人民银行与境外货币当局签订的人民币互换协议发挥了重要作用。截至2023年底,互换协议总规模达到4.2万亿元人民币。当跨境贸易和金融交易需要人民币流动性时,境外货币当局可以使用互换额度,以等值的本币作为抵押品,从人民银行获得人民币流动性。在互换协议结束时,境外货币当局将以预先确定的利率偿还人民币。近年来境外货币当局显著增加了这些货币互换协议的使用。2023年末,境外货币当局实际使用人民币互换资金余额为1149亿元人民币,占双边本币互换签约总规模的2.8%,较2020年末水平翻了一番。

2. 金融机构积极扩大中国贸易和投资伙伴获得人民币流动性的渠道。这一点从2022年以来中国银行业海外人民币贷款的快速增长中可见一斑。早在2021年,中国银行业的海外贷款中只有约17%以人民币计价,约1110亿美元。到2024年1月人民币海外贷款规模已增至1910亿美元,在全部海外贷款中所占份额迅速上升至32%。

3. 一些外部因素可能也起到了促进作用。地缘政治风险的上升以及随之而来的制裁风险推动了一些国家更多地使用人民币作为国际支付的替代货币。欧洲复兴开发银行的一份研究报告显示,俄罗斯以人民币结算的进口份额从2021年的3%上升到了2022年的20%。

(三)跨境人民币结算业务展望

笔者认为人民币作为跨境结算货币仍有进一步发展的空间。首先,中国的本币贸易结算确实高于其他亚洲新兴市场(如韩国),但仍然低于一些主要的全球经济体(例如美国、欧元区、英国和日本)。其次,一个国家在贸易结算中大量使用本币并不会自然地使其在国际上更具可接受性。例如,俄罗斯以卢布结算的贸易占贸易总额的比例近年来几乎翻了一番,从2022年1月的18%上升到2023年底的34%。但在此期间,俄罗斯卢布在全球的地位可能并没有提高。回顾美元的发展,会发现美元的全球主导地位不仅体现为其在美国跨境交易中的使用,而更重要的是其在与美国无关的第三方交易中作为媒介货币的使用,即纯粹的离岸交易。

笔者认为,更高水平的国际化必须来自于外国投资者在与中国无关的国际贸易和金融交易中更广泛地使用人民币,以及长期持有人民币和人民币资产。以下因素可以为跨境人民币结算业务的进一步发展奠定基础:

1. 中国庞大的国际贸易规模仍然是推动人民币进一步国际化的最大优势。近年来,中国推动通过了多项贸易协定,包括区域全面经济伙伴关系协定(RCEP)。中国已签署总计21项自由贸易协定,涉及28个经济体(包括中国香港地区和中国澳门地区)。据商务部统计数据,目前还有10项自由贸易协定正在谈判中,另有8项正在考虑中。《2024年政府工作报告》重申将继续努力加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)。这些协议都将提供加强与邻国贸易联系的机会。

研究表明,贸易联系至关重要。例如,强大的贸易联系是欧元在国际贸易计价中发挥更大作用的关键决定因素。从1999年(欧元诞生之年)到2019年,欧元区邻国使用欧元作为国际贸易计价货币的份额平均提高了超过20个百分点,而美元的份额则相应下降。欧洲央行最近的研究表明其中近40%的欧元份额增长量可以用这些国家与欧元区逐渐增强的贸易联系来解释。国际货币基金组织发布的一份研究报告表明,根据SWIFT数据,与中国内地贸易联系更紧密的国家往往使用人民币来结算更大比例的贸易。

2. 确保离岸人民币流动性和稳定性的基础设施也同样重要,其中包括人民银行与境外货币当局之间建立的双边货币互换协议,以及指定离岸人民币清算行。当离岸人民币市场深度相对较浅时,这些基础设施可以稳定境外的预期,即人民币是具有流动性的,是可以借入、买入和卖出的。各种研究表明,人民银行设立人民币互换协议或离岸人民币清算中心的国家或地区,往往会更多地使用人民币与中国进行支付、结算。

3. 制定其他激励措施来抵消减少使用美元和其他货币所造成的转换成本。例如,数字人民币在跨境支付中的潜在使用可能会带来显著的效率提升。人民银行是国际清算银行货币桥(mBridge)项目的创始机构之一。该项目正在测试一个用于跨境支付和外汇交易的多边央行数字货币(multi-CBDC)平台。该项目的最新报告指出,该平台将使跨境支付“实时、便宜且可普遍为最终结算所使用”。

4. 人民币跨境支付系统(CIPS)的未来发展将继续吸引大量关注。CIPS为以人民币结算跨境交易的金融机构提供直接通信线路,从而独立于SWIFT运营。最新数据表明,2022年CIPS的日均消息量约为1.77万条,与SWIFT每天近5000万条相比较少。但一些观察人士预计,CIPS交易量将迅速增加,特别是如果有更多国家开始寻求SWIFT的替代方案。

三、人民币跨境融资取得新发展

人民币作为融资货币也取得了一定进展。根据国际清算银行的统计数据,人民币计价贷款和债券的全球市场份额仍然很小,不到1%,而且增长缓慢。但人民币作为融资货币的发展,也有一些值得关注的改善之处。

一方面,人民币在全球贸易融资中的市场份额有所提高,从两年前的不到2%上升到2023年底的5%。

另一方面,近年来点心债和熊猫债的发行速度有所加快。点心债券发行总额在2022年首次达到1万亿元人民币,并在2023年进一步上升至1.26万亿元人民币。熊猫债的总发行量在2023年几乎翻了一番,达到1540亿元人民币。点心债和熊猫债发行量的增加,可能反映出在美联储和欧洲央行开始大举加息后,人民币相对于主要货币(例如美元和欧元)有借贷成本相对较低的优势。此外,在2022年12月,监管机构明确表示,通过熊猫债券筹集的资金可以汇往境外,为境外发行人提供了急需的灵活性。

此外,在中国政府成为国际最后贷款人的背景下,人民币作为公共融资货币也取得了进展。随着“一带一路”倡议在全球范围内的推进,中国对中低收入国家的海外贷款也在增长。根据AidData的数据,这一数字现在每年大约为800亿美元,超过了美国每年向中低收入国家提供的约600亿美元的发展融资。

在2013年发起“一带一路”倡议之前,中国的海外贷款组合主要以美元计价的基础设施项目贷款为主。但从2014年起,鉴于越来越多的基础设施债务已经进入到期还本的阶段,中国政府从根本上改变了其海外贷款组合的构成:

一是增加了以人民币计价的贷款,而美元在其海外贷款组合中的重要性稳步下降。AidData估计,以人民币计价的贷款在中国新增的跨境公共部门贷款中的份额已从2013年的6%飙升至2021年的50%,而同期以美元计价贷款的份额从93%下降至44%(图3)。

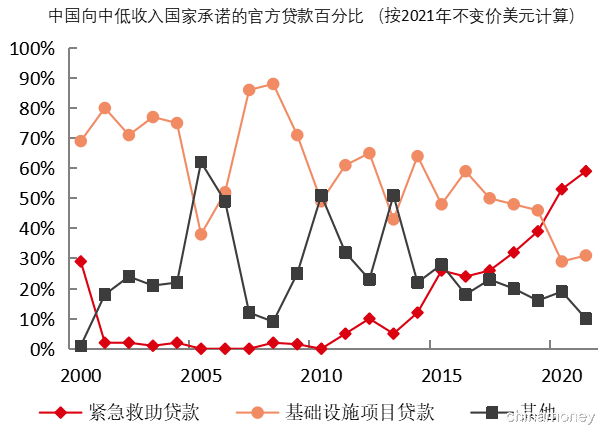

二是海外贷款的重点已从基础设施贷款转向紧急救助贷款。当“一带一路”倡议最初启动时,中国政府的大部分海外贷款都用于高铁和电信网络等大型基础设施项目。但近年来,对中低收入国家的紧急流动性支持在中国海外贷款中的比例日益上升。到2021年,中国超过一半的海外贷款由紧急救助贷款组成(图4)。

图3 按计价货币划分的中国在境外的官方贷款组合构成

资料来源:AidData

图4 按金融工具划分的中国在境外的官方贷款组合构成

资料来源:AidData

简而言之,中国正在削减以美元计价的基础设施项目贷款,同时向陷入财务困境的借款人提供更多以人民币计价的紧急救助贷款。例如,老挝对中国的公共债务敞口比较高(据世界银行估计,至少占国内生产总值的43%)。2020年,当老挝当局紧急向中国债权人寻求债务减免时,老挝人民民主共和国银行于2020年6月首次使用与人民银行的双边互换协议。当时老挝的外汇储备总额仅相当于1.5个月的进口额,评级机构警告称违约概率很高。惠誉评级随后表示,老挝通过使用互换协议所得到的人民币流动性“有助于增加其外汇储备”。

中国还向一些难以偿还美元计价贷款的借款人发放了人民币计价紧急贷款,以确保对中国债权人持有美元计价债务的主要借款人不会耗尽其美元储备。例如,人民银行在2023年6月、7月和10月帮助阿根廷向国际货币基金组织支付了三笔大额偿债款项。由于国际货币基金组织贷款可用多种货币偿还(包括美元、欧元、人民币、日元、英镑和特别提款权(SDR)),阿根廷央行使用与人民银行的货币互换协议获得了人民币流动性,以此偿还了对国际货币基金组织的债务,这使阿根廷央行得以保留其美元储备。

除了帮助海外借款人避免违约外,中国作为最后贷款人的角色也鼓励海外国家更多地使用人民币作为结算货币,并可能最终有助于扩大人民币作为储备或投资货币的使用。当前中国充当国际最后贷款人,也可与美国在20世纪30年代和第二次世界大战时期所扮演的类似角色作比较。当时美国向拖欠美国银行业和出口商巨额美元债务的借款人提供了美元计价的紧急救助贷款。这些措施为美元最终成为储备资产和国际金融交易的主导货币奠定了基础。

四、结论

人民币国际化是多方面的。2015年至2021年的推进重点体现在金融账户上,表现为外国投资者在中国金融市场投资人民币资产的各种渠道有所扩展。近期,人民币国际化的重点已转向人民币在国际贸易结算和公共融资中的使用。考虑到中国在国内增长和外部环境方面所面临的挑战,过去两年人民币国际使用量的增长更显瞩目。因此,尽管外国投资者减持人民币金融资产值得密切关注,但这并不代表人民币国际化停滞不前。

巴里·艾肯格林(Barry Eichengreen)认为,人民币可以通过与“全球南方”的贸易和融资联系,在国际货币体系中成为美元的补充。中国与新兴市场之间贸易和投资的发展(比如通过“一带一路”倡议),以及促进人民币国际化的基础设施的开发,将进一步鼓励外国投资者积累和持有人民币资产。这些专家正在反思一直以来的一个重要假设,即中国资本项目自由化或人民币完全可兑换是否一定是人民币国际化的先决条件。

未来可以期待的是,中国政府将出台更多政策来推动中国国际贸易和投资的发展,同时继续扩展境外获得人民币流动性的渠道。另外,人民币汇率在一定程度上的稳定性也可能使人民币获得更广泛的接受。艾肯格林特别指出,美元对人民币汇率的稳定性和可预测性非常重要,当今全球市场中美元的作用类似于黄金在布雷顿森林体系中的作用,因此中国政府维持美元储备至少在一定程度上弥补了人民币的不完全可兑换性。这一观点为我们提供了一个新的视角,有助我们理解为什么人民银行需要维持人民币汇率在合理均衡水平上保持基本稳定。