长春高新的困境,是疫苗行业的困境的缩影。

1998年前,长春高新旗下的金赛药业上市了国内第一支重组人生长激素,打破了中国在生长激素领域的空白。

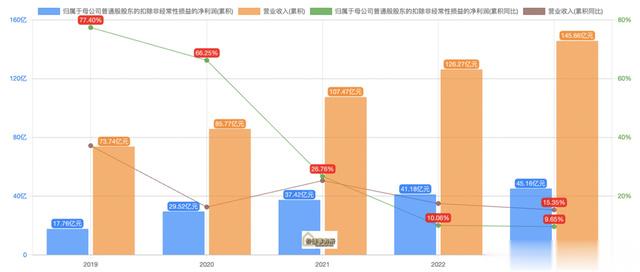

此后的20多年里,凭借着先发优势,长春高新快速成长。仅以最近10年为例,2015年长春高新的营收和净利润分别为24.02亿和3.845亿;到了2023年,长春高新的营收和净利润已分别飙升至145.7亿和45.32亿,8年时间,营收翻了约6倍,净利润则翻了超过10倍。

凭借着出色的业绩表现,长春高新被投资者冠以“药中茅台”之称。然而,市场上没有永远增长的企业,长春高新也不会例外。

过去两年,伴随着先发红利逐渐消退,长春高新开始“失速”。2023年,长春高新的营收和净利润增速分别为15.35%和9.47%,虽然仍保持正增长,但跟过去动辄30%+的增速相比明显放缓;而在今年上半年,长春高新的营收和净利润增速分别只有7.63%和-20.4%,二季度的营收和净利润增速更是只有2.09%和-33.94%。拉长周期来看,这是过去十年来长春高新交出过最差的一份成绩单了。

红利逐步消退对于长春高新而言,现在或许是1998年上市第一支重组人生长激素以来,最为艰难的时刻。

研究长春高新这家公司,其实就是研究旗下的金赛药业,毕竟,今年上半年长春高新92.82%的营收来自“制药业”。

过去这些年,长春高新的业绩之所以能一直维持着较高的增速,其实跟先发红利有很大的关系。上世纪九十年代,市场上的生长激素被国外产品垄断,价格昂贵的同时还一药难求。此时,长春高新旗下的金赛药业上市了第一支重组人生长激素“赛增”,直接打破了这一局面。

此后十年,虽然生长激素在国内一直不温不火,但因为拥有先发优势,再加上几乎没有竞争对手,长春高新的日子还算过得不错;到了2005年之后,随着国民收入的不断提高,再加上有更好治疗效果的“水针剂型重组人生长激素”问世,长春高新正式迎来爆发。

据财报显示,在推出“水针”的第二年——即2006年,长春高新实现营收5.82亿,同比增长19.5%,实现净利润452.24万,同比增长107.68%。

此后,长春高新的业绩稳步增长,到2023年时,长春高新的营收和净利润已经分别飙升至145.7亿和45.32亿。

然而,从现在来看,长春高新“吃”了20多年的先发红利已经接近尾声了。一方面,国民素质的提高,减少了生长激素的需求。据国家卫生健康委员会公布的《中国居民营养与慢性病状况报告(2020年)》显示,中国居民的平均身高在近年来有所增加,具体来看,6至17岁的青少年群体,男孩和女孩的平均身高分别增长了1.6厘米和1厘米;18至44岁的成年男性,平均身高在过去五年中增长了1.2厘米。

另一方面,目前生长激素市场的竞争也越来越激烈。据媒体报道,国内生长激素水针的主要生产企业有金赛药业、安科生物、诺和诺德三家,金赛药业在水针领域仍有主导权,但是——目前已有多家药企在推进水针以及长效水针的研制工作,其中,安科生物的长效水针已经处于申报生产前的准备阶段,特宝生物处于临床II/III期,天境生物和维昇药业处于临床III期。

疫苗行业的困境从目前来看,虽然长春高新深陷增长困境,反映了行业的困境。

一方面,就如上面的内容中提到——目前已有多家药企在推进水针以及长效水针的研制工作,但相关产品还没有面世。

从财报来看,虽然上半年净利润同比下滑了20.4%,但同期长春高新的“基因工程药品\生物类药品”一项毛利率仍高达91.43%。能够保持如此高的毛利率,表明产品的竞争并不充分,如果未来市面上有更多的水针推出,长春高新的利润端必将承受更大压力。

另一方面,药品集中式采购的影响仍未体现。2022年1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》,确认将重组人生长激素纳入广东联盟集采。其中粉针较挂网价的降价幅度约为10%左右,水针的降价幅度则高达70%,降价幅度远超预期。不过,还好市场上生产水针的企业不多,并且长春高新拥有绝对的话语权,面对水针大幅降价,长春高新选择弃标水针。

因此,药品集中式采购并未对长春高新造成影响,但如果未来有更多的水针推出,为了保持市场份额,长春高新的水针恐怕不得不纳入集采。

总结来看,虽然长春高新目前增长放缓,但由于市场上的水针生产企业并不多,所以其仍有产品红利,并且可以依靠自身的市场地位不参与集采。但是,未来市场上一定会有更多的水针推出,届时长春高新的产品红利也将消退,业绩面临着巨大的不确定性。

截至8月20日收盘,长春高新股价报收82.81元/股,总市值仅为335亿。和最高点515.9元/股相比,长春高新的股价已经缩水了80%,市值更是蒸发1749亿。而从机构持仓来看,今年一季度长春高新的机构持仓家数为99家,持仓股数为4062万股,持股数量大幅减少了3832万股。但值得注意的是,长春高新的动态市盈率仅剩下了9.69倍。

种种迹象表明,虽然长春高新的处境已经很艰难,但实际上该行业已经被明显低估了,因为疫苗行业是一个准入门槛较高,且研发周期很长的行业,当下的跌幅已经超出了市场预期。