摘要:有的不容乐观(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

房企寒冬之下,终于迎来一点好消息。

据证券时报报道,11月1日,交易商协会、中房协联合中债增进公司召集21家民营房企召开座谈会,明确中债增进公司将继续加大对民营房企发债的支持力度,目前正在推进十余家房企的增信发债,涉及金额约200亿元。

具体操作流程和名单还尚待披露,不过相比此前增信名单,在这次座谈会上有诸多新面孔,比如金辉、新希望地产、德信中国、大华集团、仁恒置业、雅居乐等。

相比前几批,他们似乎更低调、体量有些也更小。这些房企目前生存情况如何?杠杆地产今天选几家一起来简单看看。

1、债务:德信压力较大

先看看最要紧的负债。金辉:从2022年半年报披露的情况来看,金辉控股债务等情况似乎还可控。期内现金及现金等价物153.85亿元,比2021年末增加了40多亿元。

负债总额1395.61亿元,比2021年末的1540.76亿元减少了145亿元左右。其中流动负债中短期借款99.88亿元,比2021年末增加了4亿多元。

资产负债率也在走低,2022年中期金辉控股该数据为79.6%,不过流动负债占比略有上升,从2021年末的74.9%升至76.5%。

再看看新希望地产。2022年8月,四川新希望房地产开发有限公司发布公告称,更名为新希望五新实业集团有限公司,在这里杠杆地产还是叫他新希望地产吧,比较习惯了。

2022年债券中期报告里,杠杆地产看到,新希望地产货币资金相比2021年末减少了40多亿元,为139.4亿元;一年内到期的非流动负债为64.10亿元,相比2021年末减少10多亿元。

总负债也在减少,从2021年末的1263.18亿元减少到2022年中期的1217.7亿元。不过流动负债增加了一些,为450.69亿元,2021年末该数据为449.5亿元。

报告期末合并报表范围内,新希望地产有息债务总额288.08亿元,相比期初的353.83亿元减少18.58%。

截至2022年9月末,新希望地产存续境内公司债及资产支持证券余额34.37亿元,未发行境外债务,境内公司债“19 希望 01”已经于2022年9月如期兑付,还是较稳的。

德信中国的情况则相对有点不太乐观。2022年上半年现金及现金等价物降低较多,从2021年末的161.10亿元减少到105.95亿元,还受限制了1.06亿元存款及现金。流动负债中短期借款105.01亿元,比较紧张。

另外德信中国流动负债占比也高,为85.18%,803.30亿元的总额也比2021年末增加了。截至2022年中期,其总负债939.73亿,相比去年末减少了几个亿。

德信中国的资产负债率是相对较高的,2022上半年为80.5%。

2、销售:降幅高于百强房企平均

如果说债务数据三家房企还各有优劣,那再看销售端,则趋势都比较统一:一路向下。实际上这也代表了前10个月几乎所有房企的销售走向。

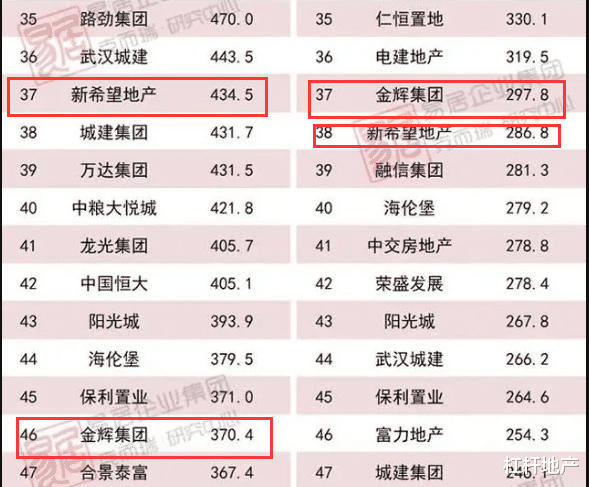

图片来源|克尔瑞(特此感谢)

克尔瑞数据显示,2022前10个月,金辉集团全口径销售额370.4亿元、权益口径销售额297.8亿元,分别排名46、37位;

2021年同期,金辉集团上述销售数据分别是803.7亿元、555.4亿元,排名分别为45、45位。排名不降反升,销售数据则分别下降了53.9%、46.4%。

新希望地产则是排名、销售“双降”。2022年前10月全口径销售额434.5亿元、权益销售额286.8亿元,分别排名37、38位;

2021年同期上述销售数据分别是933.0亿元、466.5亿元,排名分别37、48。其中两项销售数据分别下滑幅度达53.4%、38.5%。

德信中国体量稍小,但下滑幅度不低。2022年前10月全口径、权益销售额分别为268.3亿元、148.4亿元,排名59、72位。

2021年同期上述两项销售数据分别为622.7亿元、271.4亿元,排名分别55、69位。排名略有上升,但全口径、权益销售额分别下滑了56.9%、45.3%。

图片来源|克尔瑞(特此感谢)

从上面数据里杠杆地产也发现,新希望地产、德信地产的权益占比都相对较低。尤其德信中国,2021年前10个月的权益销售额占比仅为43.6%。

总的来看,今年前10个月,百强房企销售总额大概60954.6亿元,同比下降43.4%。金辉、德信、新希望似乎降幅都高于百强房企平均降幅。

3、未来

自从多年前泰禾第一次暴雷开始,很多人为闽系房企捏了把汗。在杠杆地产看来,他们多数激进,高杠杆。此后,闽系房企暴雷确实不少,但金辉目前还是个例外。曾经他也传出诸多不好的消息,但至少到现在还是安全。

另一家房企新希望地产则是区域房企代表之一,项目主要分布在成都、重庆、昆明、南宁。

作为新希望旗下地产板块,新希望地产成立的时间很早:1998年,和碧桂园恒大差不多的年纪。

至今20多年里,从知名度杆友们便可以感知到,新希望体量并不大。六年前,“小而美”是新希望地产对自身的定位。

另一家德信中国则是根植于浙江省的房企,1995年,德信地产在浙江湖州市德清县成立,2019年于香港上市,号称“浙系四小龙”之一,另外“三条小龙”分别为:中梁、祥生和佳源。虽然目前也是债务压力山大,但对比来看,似乎又是“浙系四小龙”里还相对较好的那位?

需要明确的一点是,至少从以往被召集座谈的房企来看,都是较为稳健的类型,这次自然也不例外。但从数据里,杠杆地产依然感受到这些相对稳健房企背后的“寒气”,可以推导下其他似乎没那么稳健的房企,该有多么难熬。

至少从目前来看,尚还有存在转机的可能,各方也都在发力。只能一边治疗者伤口,一边战胜时间。

哪有什么胜利可言,挺住就意味着一切!

本文未标注出处的财务图表,均源自有关房企公告,特此说明并致谢

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

出来混迟早都要还的

那些高管、大股东每年洗走几百万几千万上亿的年薪、分成(不是二级市场分红),这样天价薪酬,现在要不要追回来?!!!

唯有一死,别无他路。