1月12日,央行发布了《2023年金融统计数据报告》,下面来一一解读去年全年的印钞情况,贷款情况,存款情况和房贷情况。

01 | 货币总量逼近300万亿央行披露数据:

12月末,广义货币(M2)余额292.27万亿元,同比增长9.7%。狭义货币(M1)余额68.05万亿元,同比增长1.3%。

本号解读:

广义货币M2被视作货币总量,从规模来看,已经逼近300万亿大关。

其增速则被视作印钞速度。9.7%的增速,是时隔21个月再次跌破两位数。

2022年3月份的M2增速为9.7%,之后大家都知道,2022年防控压力加大,经济增速压力显著增加。于是,印钞机开始点油门。当年4月份增速就突破了双位数,达到10.5%。

之后油门继续加大,一直到2023年3月份,增速达到了12.7%。之后才松了点油门,不过一直到2023年11月份仍是两位数增长。

在印钞卖力的背景下,我们的广义货币总量达到了历史新高292.27万亿元。相比于去年增加了,或者说相比于去年货币供应量增加了25.84万亿元。

数据:央行

货币超发速度远超GDP增速,也意味着贬值速度。

数据显示,2022年年末广义货币M2与GDP的比值达到了220.15%,创下历史新高。

2023全年GDP尚未公布,但从目前广义货币的增速和全年GDP增速目标来看,贬值速度仍在持续。

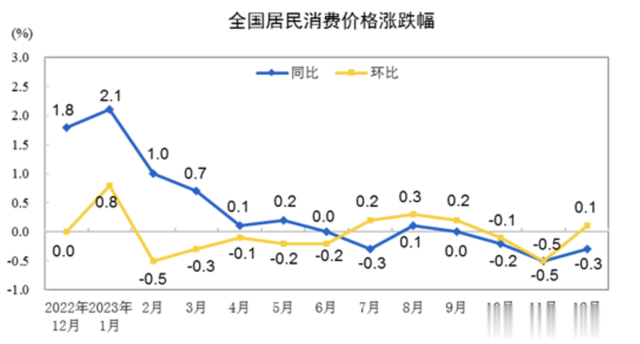

关键一个问题来了,贬值既然仍在继续,我们的CPI怎么没有体现出来。

国家统计局披露的数据显示,CPI同比增速持续3个月负增长,为何?

来源:国家统计局

原因在于增发的货币,大部分并没有流入市场,这一点可以从社融数据中看出。

02 | 社融如何央行披露数据:

12月份社会融资规模增量为1.94万亿元,比上年同期多6169亿元。2023年全年社会融资规模增量累计为35.57万亿元,比上年多3.41万亿元。

本号解读:

社融是贷款需求,也即货币需求。它包含人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银行承兑汇票、企业债券、非金融企业股票、保险公司赔偿、保险公司投资性房地产与其他。

上面说到,广义货币是货币的供应量,而社融则可以视作货币的需求量。

印钞速度在加快,但CPI却负增长,问题的症结就在社融也即需求上。

2023年广义货币较2022年增加了25.84万亿元,而2023年社融较2022年增加了35.57万亿元。

表面上看,货币好像是供不应求。但是从社融的机构可以看到,这些钱并没有多少流入市场,大多流入了国企、城投和事业单位。

35.57万亿社融增量,12.98万亿是政府债券,占了36.5%。

数据:央行

此外,人民币贷款22.28万亿,但其中企(事)业单位贷款增加17.91万亿元。

企(事)业主要是央企、国企和城投,也即国资企业。而政府债券,就是地方债。

这两者合计30.89万亿元,占社融总量的86.8%。

这意味着,印出来的钱,大量流入了国企、央企、城投与地方政府口袋中。

企业并没有贷多少款,企业债券去年合计仅增加了2.8万亿。

供水虽然充足,但没多少企业和个人来接水,这是印钞加快却没有引发通胀的根本原因。

个人贷款主要体现在房贷积极性上,毕竟房贷是大头。

03 | 房贷创新低央行披露:

2023年,中长期贷款增加2.55万亿元。

本号解读:

中长期贷款,基本是房贷。2.55万亿这个数据如何,有对比才有效果和伤害。

纵观过去十年的房贷增量情况,2.55万亿创2014年来新低。

2016年楼市火热大年,房贷从2015年的3.05万亿干拔直拉至5.68万亿元。之后三年都在5万亿左右。2020年,再创新高,到5.95万亿。2021年突破历史新高,6.08万亿。

2022年急转直下,膝盖斩,房贷增量只有2.75万亿元。2023年继续下降,只有2.55万亿元。

数据:央行

房贷冷若如斯,从商品房的销量也可以一览无遗。

全年商品房销售数据需要等17号国家统计局公布,暂时看2023年前11个月的数据。

国家统计局披露:

前11个月,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

来源:国家统计局

从走势图可以看到,商品房成交面积和成交量的跌幅,从5月份一路下降,跌幅不断扩大,跌幅不断创年内新高。

要知道,这是在2022年已经大跌的基础上,进一步下跌。

2022年,中国的商品房销售面积和销售已经从“双18”调整至“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。

而市场预测,2023年会跌至“双12”。但就目前的数据来看,“双12”还是乐观了。

以此来推,2023全年的商品房销售面积会跌破“双11”,即销售面积跌破11亿平方米、销售额11万亿元。

04 | 存款历史第二高央行披露:

2023年,住户存款增加16.67万亿元。

本号解读:

与房贷低迷形成鲜明对比,存款仍在快速增加。

16.67万亿,历史第二高,只比去年低一些。

数据:央行

过去三年,不确定性充斥之下,叠加房地产行情转变之下的资产荒,让很多手头有闲钱的人不敢乱投资,不敢乱消费,而是疯狂存钱。

2022全年,住户部门存款一口气增加了17.84万亿,是2021年全年的近两倍。

2023年剧情依旧。

存款不断增加,银行需要承担更多的利息支出。

而关键是,贷款利息又在不断下降。两头夹击之下,银行的利润空间不断压缩,最终导致银行不断下调存款利率。

2023年,国有六大行带领各银行掀起了三轮存款降息潮。

最近的一次是去年12月份。当时市场预测,这次存款降息是为即将带来的降息腾挪空间。

不过1月15日的一年期MLF并未下调,意味着下周一的LPR也不会下调。

不过这个月贷款不降不代表之后不降,按照12月份召开的两次重量级会议来看,央行2024年会继续降准、降息,但空间不大,或许跟2023年接近。同时,美联储的加息周期进入尾声,也给了我们继续降息的空间。

贷款利率还会下降,银行的净息差进一步承压,银行只能进一步降低存款利率。

所以,如果明年降息频次多,存款利息还会进一步下降。

存款降息不仅是对冲贷款降息,也是为了推动消费复苏,更是为了缓解存款增长压力。