4月8日,阿里云宣布海外市场全线降价,覆盖全球13个地域节点部署的核心云产品、500多个产品规格,平均降幅23%,最高降幅59%。本次降价后,阿里云海外市场云产品价格全面低于其他国际主流云厂商。

据悉,此次价格调整正值全球云计算需求激增、集团内部重组之时,集团首席执行官吴泳铭正试图通过改革重振阿里全线业务。去年11月,在高端芯片供应短缺、地缘政治局势紧张的背景下,阿里宣布云业务IPO计划取消。而自去年4月首次进行大规模产品降价以来,阿里云已多次推出优惠政策。

今年2月,阿里云宣布在中国大陆实施“AI First”战略,对100余款产品进行了价格调整,平均降幅达20%,最高降幅达55%。作为“AI First”战略的一部分,此举旨在让各种规模的客户都能更方便地使用核心计算资源,从而抵御竞争对手,吸引更多的AI软件开发商。

降价系“不得已而为”?相对于一个月前的降价,此次价格调整主要以海外市场为主,13个地域节点包括马来西亚、印尼、新加坡、菲律宾、日本、韩国、泰国、美国(东岸和西岸)、德国、英国、阿联酋、中国香港;涵盖计算、存储、网络、数据库、大数据五大类核心公有云产品类别,新价格即刻生效,适用于通过阿里云官网下单的新老客户。

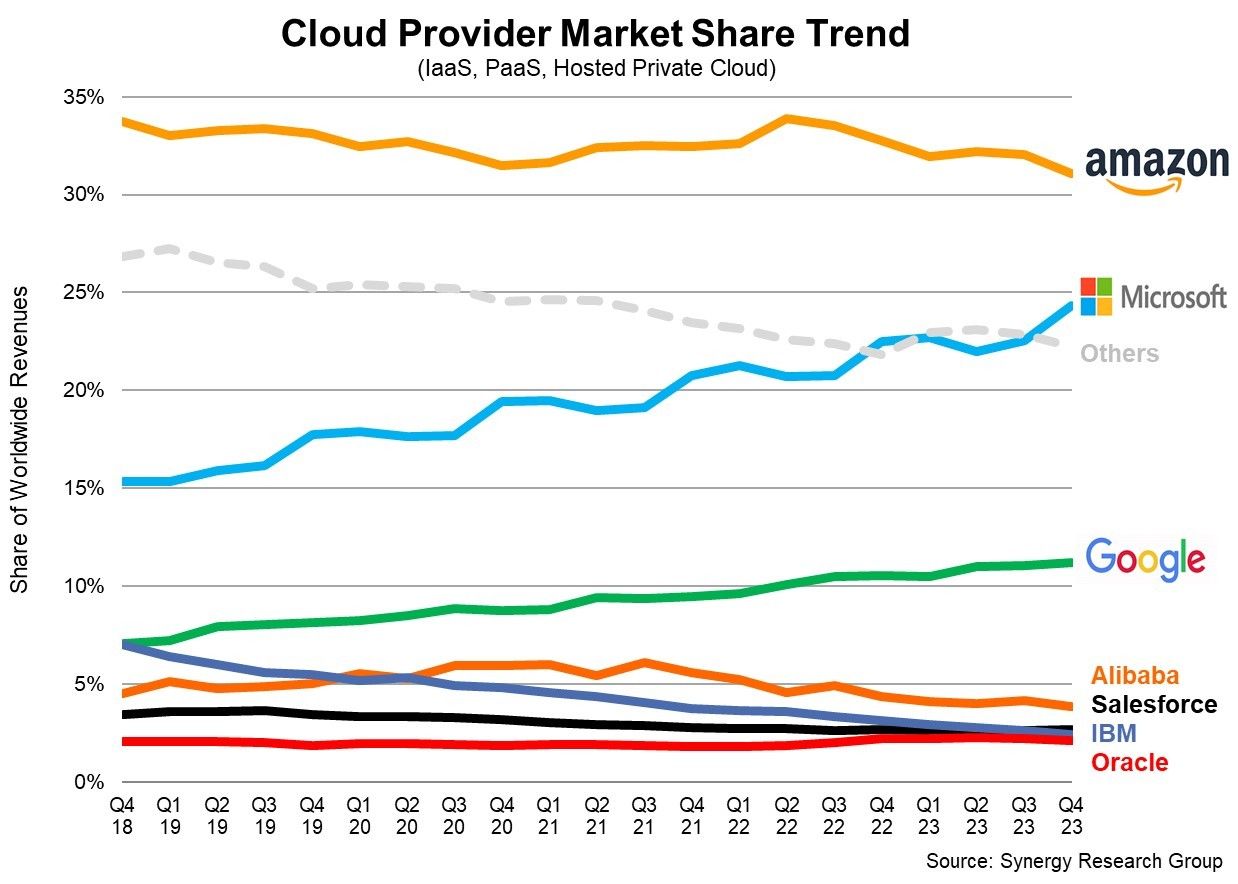

从市场格局来看,阿里云目前是包括中国在内的亚太第一大云厂商,也是全球第四大云厂商,仅次于亚马逊、微软和谷歌,但占比远不及前三大巨头。市场调研机构Synergy的数据显示,2023年四季度,亚马逊仍以31%的份额位居全球云计算市场(PaaS+IaaS)榜首;微软受与OpenAI合作的助推,份额环比增长2个百分点至25%;谷歌的份额稳定在11%左右。这三家美国公司的市场占比合计高达67%,而阿里云只有4%。

而且,近年来日益激烈的市场竞争使阿里云营收增速逐年走低,2023年各季度基本都是个位数增长或者负增长。根据IDC数据,2023年第三季度,阿里云在中国公有云市场(IaaS+PaaS)占据26.7%的份额,位居市场第一,但市占率同比下跌5.8个百分点,华为云、天翼云和移动云的份额则有所上升。

与此同时,得益于AI技术的快速发展,云计算行业也正在加速。Synergy数据表明,2023年四季度,全球企业在云计算的总支出达737亿美元,环比增长56亿美元,环比增速创下历史新高,云计算市场规模较2022年增长19%;美国仍然是全球最大的云市场,其规模超过了整个亚太地区,第四季度市场规模增长了16%。

由此看来,阿里云发起“价格战”似乎是顺势而为。

阿里云方面称,全球正处于由传统计算迈入AI计算的关键时刻,公共云平台承载了绝大多数的AI计算活动。而云计算的商业模式兼具网络效应和规模效应两个方面,适当让利有利于扩大用户规模,进而在供应链采购、均摊研发和资源闲置三方面降低成本。据透露,此次降价或可将平均成本节约率推高至23%。而另一方面,降价也能帮助中小企业开发者跨过云领域门槛,并在未来“向下”扩大回款,补回收入损失。

阿里巴巴云智能国际业务总裁袁千认为,云基础设施是未来AI的重要基石。她表示:“阿里云通过释放规模和技术红利,持续降低云计算成本,积极推进从底层算力到AI平台再到模型服务的全栈技术创新,加大本地化服务和生态建设投入,支撑全球开发者和企业抓住AIGC带来的增长机遇。”

产品推新丰富可用场景在本次降价之外,阿里云还面向海外市场推出了一系列全新AI产品和生态激励政策。

据了解,新产品主要面向AI训练推理及应用开发:

PAI灵骏智算服务:为国际客户提供AI开发全流程的工程平台和智能算力,具备高性能、高吞吐、低延时等特点,支持3.2Tbs的网络带宽,能通过分布式的调度和编译,在超大规模训练上实现高达96%的线性加速比,显著提升了大模型的训练和推理效率。大模型托管服务:产品涵盖数据标注、模型训练、版本控制、性能监控等各个开发环节,可降成本缩减至此前的70%,产品的市场推出速度加快两倍以上。能耗宝OpenAPI服务:该通过碳微服务和能源微服务,使开发人员、生态合作伙伴能够创建定制的可持续性应用程序,灵活调用能耗宝产品碳足迹计算、产品碳排放AI优化、能耗监控、预测和优化能力;同时利用其知识库加强底层生成AI模型,以获得更准确的结果。

针对此次降价,阿里云还推出了服务增值活动。在满足最低购买量前提下,订阅一年云服务即可赠送3个月的TAM(技术服务经理)服务,订阅三年云服务即可获得一年的TAM服务。

竞争对手加入出海赛道去年7月,腾讯云披露业绩数据,称其在全球已有超1万家合作伙伴;去年上半年,海外合作伙伴驱动的收入同比增长66%。总裁邱跃鹏认为:“出海还会有非常大的机会,在海外打价格战并不是一个好选择,海外客户会更看重云服务商本身的产品和技术。”

华为云近年在海外业务上也实现了快速增长。华为云全球营销与销售服务副总裁陈亮曾在“2023年中资出海非洲·华为云峰会”上宣布,华为云2022年营收为453亿元,在国内持续保持高速增长的同时,也在整个海外市场实现了几乎翻倍的业务增长。

艾瑞咨询《2023年中国企业出海用云实践研究报告》称,2022年中国整体云出海市场规模达到257亿元,市场增速为42.8%。从云出海市场格局看,外资背景云厂商占据出海市场的主要份额,且在欧美地区具有主导地位;中资背景云厂商加速海外布局,业务增长快速,在亚太地区更具有影响力。从供给方角度看,中国整体云市场增速趋于缓和,云厂商需要通过海外市场拓展营收来源。