近日,彭博引述“消息人士”表示,中国最大的调味品生产商之一海天味业正在考虑在香港二次上市,可能筹资至少15亿美元。这家总部位于广东的公司正在跟顾问商讨在香港发行股票的可能性,可能在明年上半年上市。

尽管海天的代表没有立即回应置评请求,但是此消息在市场引发了大量关注。

作为大名鼎鼎的“酱油茅”,海天味业与贵州茅台、农夫山泉、金龙鱼被不少投资者称为“四大神水”。

昔日,海天味业总市值一度突破6500亿元大关。然而,好景不长,随着业绩增长步伐的放缓,加之负面舆论的涟漪效应,公司的市值悄然滑落至2000亿元以下。

潮起潮落,步入新的一年,海天味业股价今年以来涨幅超过15%,展现出复苏势头。这家调味品龙头,能否焕发“第二春”?

“酱油茅”困于增长乏力,“换帅”应对经营困境

近年来,海天味业的发展可谓一波三折。

海天味业长期深耕于调味品行业,抓住了消费者味蕾需求,旗下海天酱油、海天蚝油市场占有率已连续多年位居全国第一。这让公司从2014年上市以来业绩与股价高歌猛进,营收从2014年的98.17亿元增至2021年的250.04亿元;总市值在2021年1月8日突破6500亿元。

然而,盛极必衰,就在市值创下新高的同时,海天味业迎来发展拐点。2021年至2023年期间,公司业绩增长放缓,又爆发了食品标签“双标”舆情事件,股价一路下滑,市值累计缩水超4000亿元。2023年,海天味业上市十年来首次出现年度营收、净利润双降的局面。

直到今年上半年,海天味业在去年动销/库存压力巨大,基数较低的背景下,又迎来触底反弹。公司上半年实现营收同比增长9.18%;归母净利润同比增长11.52%。

当然,这种业绩反弹具有不小的不确定性。第二季度,公司销售现金流入同比增加2.2%,显著慢于收入,同时公司“一体两翼”三大品类同比增长仍然仅有个位数。这些指标说明海天味业的增长主要是前期去库后迎来部分补库拉动。

注:海天味业样板市场渠道库存情况逐步回归正常水平。(图源:国泰君安证券)

这样的背景下,海天味业进行了掌门人的新老更替。9月19日,公司昔日的灵魂舵手、前董事长庞康卸任并退出了董事会,而已在公司工作32年的程雪被选为董事长。根据公开资料,从1997年至2010年间,程雪历任企业策划总监、副总裁及董事等关键职务,2014年公司上市后长期担任副董事长兼常务副总裁。

有着“打工女皇”之称的掌门人接棒,向外界传递出海天味业积极求变的信号。不过,相比前董事长庞康,程雪面临的局面更加复杂。

海天仍被高估?存量竞争中急需再次激活增长力

尽管经历了持续三年的下滑,但海天味业仍保持着较高的估值水平,基本面承压明显。

无论是从市盈率(TTM)还是市净率来看,海天味业估值水平在整个A股食品饮料板块都名列前茅。海天味业高达40x的市盈率(TTM)超过了茅台(24x)。若赴港二次上市消息为真,公司还要面对港股食品饮料板块的低估值阻力。

图源:Wind金融终端

高估值需要足够亮眼的业绩支撑,而从整体市场、竞争格局和公司自身业务等因素来看,海天味业都亟须改变增长模式。

首先,中国调味品市场正在从高速增长阶段转向低速增长阶段,存量竞争时代到来。根据国泰君安(香港)发布的调味品行业复盘与展望,2020—2023年调味品行业销售额CAGR降速至1.3%,其中销量CAGR为-1.25%。

图源:国泰君安证券

与此同时,调味品行业在存量经济的背景下,竞争态势非但未减,反而愈演愈烈。诸如李锦记、厨邦、金龙鱼、老才臣等酱油品牌纷纷展开多元化布局,力求在激烈的市场竞争中稳中求进。此外,还有主打“零添加”概念的千禾酱油在海天味业的公关危机中趁势崛起。

面对争夺市场份额的一众竞争对手,海天味业积极激活内部动能,谋求经营反转。除了换帅以外,海天味业还试图通过员工持股绑定利益,推出了《2024 年-2028 年员工持股计划(草案)》,每年滚动设立各期独立存续的员工持股计划,确定业绩考核目标。比如,2024年剔除激励和资本运作等费用后的归母净利润同比增长不得低于10.8%。

这也一定程度上解释了海天味业上半年业绩回暖的内生动能。但从长远来看,公司能否保持增长,还是要从业务层面着手深度变革。

一方面,当前市场呈现出消费需求高度碎片化和渠道多元化的显著特征。传统零售面临被社区团购、即时零售、直播电商等新渠道冲击,这一趋势要求企业深入理解并把握各类销售渠道的独特优势与特性,与零售市场同步进化。

另一方面,传统调味品品类正面临增速放缓、竞争白热化以及产品同质化严重的挑战。近年来,国内基础调味品收入增长总体疲软,企业亟须强化差异化发展战略,加大在创新产品研发与市场推广上的投入。

资料来源:Wind,东吴证券研究所

通过新渠道、新产品创造增长动力,是海天味业走出困境,重新确立长期增长预期的必行之路。公司能走好这一步吗?

两问海天味业:如何迎接渠道变革与品类创新?

在市场中,众多投资者深入剖析了海天味业宣布赴港上市这一消息的深层含义,普遍认为这不仅是公司积极响应中餐及其调味品全球化发展趋势的战略举措,也是其旨在进一步拓宽海外市场版图的雄心展现。

然而,值得注意的是,海天味业首要且核心的任务在于稳固其在国内市场的根基。这意味着,公司需通过实施更为精细化的运营管理策略,深入挖掘现有市场潜力,有效转化并提升存量用户价值,实现从存量中发掘新增长点。

因此,对于海天味业当前发展有两个核心问题:

一是公司能否在渠道变革中找到新的增长机遇?

近年来,面对互联网新零售时代的汹涌浪潮,海天味业确实做出了不少改变,比如逐步加速向线上渠道的转型步伐。

一方面,海天味业进行了经销商数量的战略性收缩,曾经作为海天味业市场壁垒重要构成的经销商渠道,自2021年达到历史高峰后,于两年内经历了近千家的缩减,从7430家减少至6674家。

另一方面,公司从2022年明确了渠道多元化的战略。在2022年年度股东大会上,程雪表示:“如果我们不能把这些(新兴)渠道一个个做细,一个个关注,它们会逐步地来蚕食我们的传统渠道。”

从结果看,海天味业今年上半年线上渠道收入同比增速超过了线下渠道,但是占比还不到5%,转型之路仍然任重道远。新董事长程雪接棒庞康,第一个任务就是深化渠道多元化发展,在调味品行业弱beta下抓住为数不多的渠道红利。

二是海天味业多元化经营向何处突围?

自2021年起,海天味业的财务报告中新增了一个业务板块——“其他”。这一板块涵盖了复合调味品、粮食产品、食用油、预制菜、饮品及雪糕等多个领域,标志着公司在保持酱油、调味酱、蚝油三大核心业务稳健发展的基础上,积极探索并布局新的增长点。

但是,诸如瓶装饮用水、雪糕等领域已经是成熟赛道,本身就竞争激烈。比如,在“新水战”中,港股上市公司农夫山泉的包装饮用水营收同比双位数下降;正在冲刺港股IPO的华润饮料核心品牌“怡宝”收入增速已从两位数下滑至低个位数。

作为新入局者,海天味业缺乏核心优势,突围难度巨大。东一榔头西一榔头下,公司其他板块发展情况收入增速较高但是难以形成产品、渠道、品牌的合力。

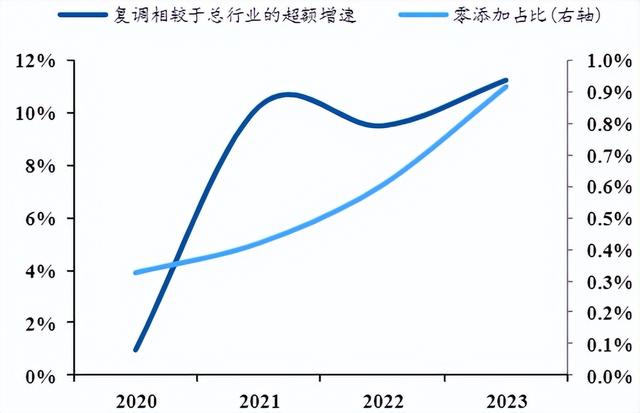

海天味业的当务之急是打造下一个细分品类爆品,提升增长确定性。而相比今年陆续跨行业推出的豆奶、柠檬茶、瓶装饮用水,也许公司聚焦调味品老本行的新趋势,成效更加明显。因为公司可以复用渠道资源,发挥品牌优势。而长期看,复合调味品和零添加调味品就是值得深挖的两大子赛道。

随着消费者对高品质生活的追求不断增长和餐饮连锁化提升,复合调味品赛道呈现结构性繁荣的特征。同时,得益于消费者健康意识的日益增强,更加注重产品的健康属性与营养价值零添加调味品近年来作为新兴品类保持着较高的增速。海天味业应该更聚焦于这些调味品新兴品类大单品的创新,实现渠道和品牌的复利效应。

图源:国泰君安证券

总之,食品饮料企业发展向来是渠道力和产品力缺一不可。海天味业想要从激烈的市场竞争中赢得先机,打造新兴子品类大单品和拓展线上渠道是关键。相关收入加速也是支撑公司高估值,推动股价上行的有效催化剂。

那么,海天味业能答好这两道发展命题吗?让我们拭目以待。

来源:港股研究社