特斯拉人形机器人产品加速迭代进入放量前夕,有望给全球机器人市场带来“鲶鱼效应”。

国内方面,人形机器人本体厂商优必选、傅利叶、宇树、智元、达闼、小鹏等陆续发布原型机;小米、华为、百度、字节、腾讯等国内巨头厂商也加码布局人形机器人方向,产业化破晓时刻加速到来。

根据花旗银行11月发布的最新预测称,到2050年,全球人形机器人市场规模将达7万亿美元,全球人形机器人数量将达到6.48亿台。

人形机器人高速发展将加速推动产业链上游零部件迎来全面机遇。人形机器人产业链全景解析

其中,减速器是人形机器人用量价值较大的零部件,成本占比高达35%。

本文将重点梳理人形机器人三大核心减速器:谐波减速器、行星减速器和RV减速器。

人形机器人减速器概览

人形机器人减速器概览减速器连接动力源(如电机)和执行机构(如机器人的关节),确保机器人能够在理想的速度范围内运行,将高速低扭矩的动力转换为低速高扭矩的输出,从而满足机器人各部位对于速度和精度的要求。

在人形机器人中应用的减速器主要包括谐波减速器、行星减速器、RV减速器三类减速器。

减速器在人形机器人的具体应用包括:

关节传动:在人形机器人的关节部位,如肘关节、腕关节等,减速器被广泛应用以实现精确的传动和控制。例如,谐波减速器因其体积小、重量轻、传动比大等特点,常被用于这些需要精细操作的部位。

集成应用:行星减速器等类型的减速器被集成于伺服电机、步进电机等执行机构中,以实现更紧凑、高效的传动系统减速器制造整体是“系统工程”,工艺、材料、设备等环节均存在较高壁垒。

负载支撑:对于负载较大的关节部位,如腿部、腰部和肘部等,RV减速器因其较高的承载能力和稳定性而被广泛采用。

减速器演进方向:

资料来源:GGII、哈默纳科

整体来看,谐波方案传动比大、 体积小;行星方案体积小、寿命高;RV 方案精度高、疲劳强度高。

在人形机器人精密减速器中,谐波减速器因优秀的性能成为首选,行星减速器则作为谐波减速器的有效补充方案在某些场景下得以应用。

根据特斯拉、智元、宇树、傅利叶、优必选的人形机器人减速器方案,各厂商基于不同减速器的特征、成本等因素的考量,采用不同的减速器方案。

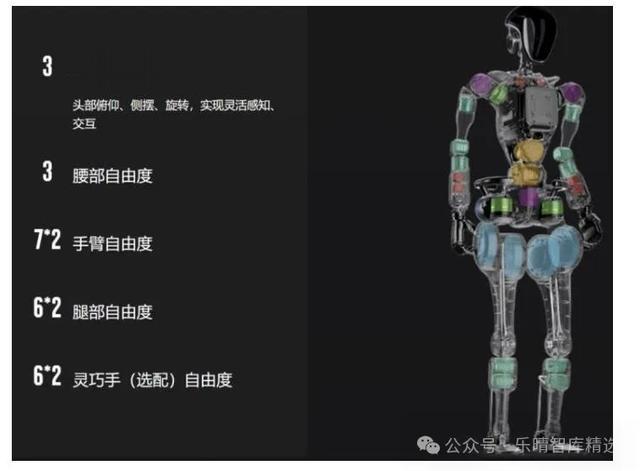

特斯拉Optimus人形机器人主要采用的是谐波减速器和行星减速器,全身 14 个旋转关节均采用谐波减速器,手部 12个自由度采用行星齿轮箱。

特斯拉 Optimus 机器人减速器方案:

优必选人形机器人主要采用谐波减速器,同时自研谐波+行星减速器;智元远征 A1 机器人采用谐波一体关节,以及自研带行星减速器的关节电机;宇树自研自产 G1 的关节模组, 共有 3 种类别,带双编码器的行星减速器关节模组最大瞬时扭矩 140Nm;傅利叶人形机器人采用谐波+行星减速器方案。

傅利叶 GR-1 机器人:

01谐波减速器

01谐波减速器谐波减速器是靠波发生器使柔轮产生可控的弹性变形波,通过与刚轮的相互作用,实现运动和 动力传递的传动装置。

谐波减速器主要是由波发生器、刚轮、柔轮三个基本构件组成。

其中,柔轮是谐波减速器中结构最复杂、最易受外力损坏及腐蚀磨损的部件,是谐波减速器的核心技术壁垒。

齿形设计直接决定减速器的精度、寿命等性能。国外企业起步较早,率先开发出齿形,并申请专利;此后国内企业如绿的谐波发明了全新的“P 型齿”,打破国外企业专利垄断。

全球市场格局方面,日系龙头哈默纳科垄断谐波减速器市场,全球份额超 80%。

我国谐波减速器市场较为集中,前五大厂商出货量占比超六成。绿的谐波引领国产替代,来福谐波、同川科技、大族精密等企业也加快市场布局。

外资厂商多应用于中高端场景,随着国内头部厂商加大研发投入,未来中高端应用领域国产份额有望进一步提升,为人形机器人的发展奠定良好的基础。

02行星减速器精密行星减速器主要由太阳轮、行星轮、内齿圈三大核心部件构成,其主要的技术难点也在于三大部件的生产加工。

减速器工作时,通常是伺服电机等原动机驱动太阳轮旋转,太阳轮与行星轮的啮合驱动行星轮产生自转。通常每台精密行星减速器都会有多个行星轮,会在输入轴和太阳轮旋转驱动下,同时围绕太阳轮旋转,共同输出动力,带动负载运动。

其主要的技术难点也在于三大部件的生产加工。

龙头公司往往具备两方面优势并保证其市场地位:一是设计能力壁垒,包括模块化、结构、强度、精度等方面的设计能力;二是工艺技术能力壁垒,新进入者的专职工艺技术人员经验不足、人员欠缺。

全球精密行星减速器供给格局相对分散,主要玩家包括日本新宝、纽卡特等国外巨头,国内科峰智能、纽氏达特和威腾斯坦等厂商引领国产替代。

行星减速器结构:

资料来源:AIOT

03RV减速器RV减速器因其复杂的结构和制造工艺,相较于谐波减速器,其技术难度更高。尽管国内一些企业已经能够批量生产RV减速器,但整体而言,国内在这一领域核心技术尚未完全掌握。当前本土 RV 减速器品牌主要 仍聚焦在本土机器人品牌的中低端和中低负载产品系列。

市场格局方面,国内 RV 减速器相对集中,两大龙头占据超过一半市场份额。2023 年全球龙头纳博特斯克和双环传动市场份额合计超过 60%。国产 RV 减速器已实现初步的国产替代,除双环传动外,珠海飞马、智同科技、中大力德、南通振康、秦川机床、六环传动等也是该领域具有实力的厂商。

据GGII,目前我国超100家本土企业涉足精密减速器生产,企业数量逐渐增多,且技术和研发实力逐步提升,部分厂商已实现量产并逐步推向市场,精密减速器的国产替代进程逐步体现效果,国内减速器厂商与国际头部厂商差距正在逐渐缩小。后续在主机厂降本诉求以及合作响应需求下,国产替代有望趋势逐渐明晰。

资料来源:GGII、科峰智能

整体来看,精密减速器供需格局类似于利基市场,基本特质包括行业整体市场规模不大、供给情况综合壁垒不低,往往在技术、资金、渠道、品牌等某个维度具有较高的壁垒。稳定状态下,国内谐波减速器、行星减速器、RV 减速器的利基市场龙头的全球份额有望达到 25%及以上,国内厂商份额提升空间仍很大。

从长期视角观察,人形机器人产业趋势较强后续有望大幅提升核心零部件的需求,从而进一步带动国内减速器厂商渗透率和市场份额提升。