1月17日,有投资者在互动平台向南京熊猫提问,涉及到三季报披露的存货中数据资源入表2亿多的真实与否。对此,公司回答表示不涉及数据资源入表。

谈一下什么是数据资源入表(也叫数据资产入表)。

2022年12月19日,《关于构建数据基础制度更好发挥数据要素作用的意见》正式发布。从数据产权界定、流通交易机制、收益分配框架、安全治理策略等多个维度,全面构建起数据基础制度,提出了20项切实可行的政策措施。

财政部出台了《企业数据资源相关会计处理暂行规定》,2024年1月1日起正式生效。为数据资产的会计核算提供了明确的规范和指导,标志着数据资产入表的新时代的到来。

简单讲,就是在资产负债表中列出公司的数据资产。

一般来说,数据资产分两类,一类是取得后用来生产经营的,计入无形资产(单独列示);另一类是取得后用来出售的,计入存货(单独列示)。

那么,需要企业重新评估重新做分录吗?

财政部的意见是不需要。

一、南京熊猫的数据资产

数据资产按照历史成本计价,不按评估价入账,计入无形资产的继续遵守无形资产准则,计入存货的继续遵守存货准则。

这也意味着,数据资产并不会改变资产负债表,本来就在表里了,只是单独列示。

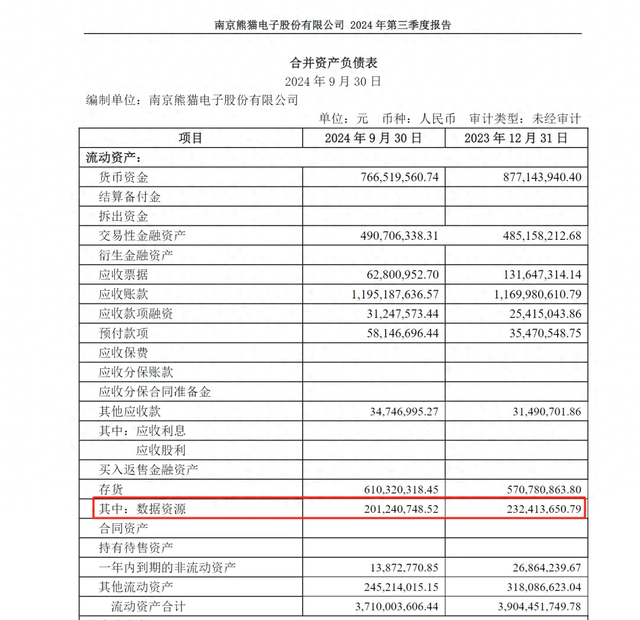

以南京熊猫为例,公司在存货项目下列示了2.23亿元的数据资源。

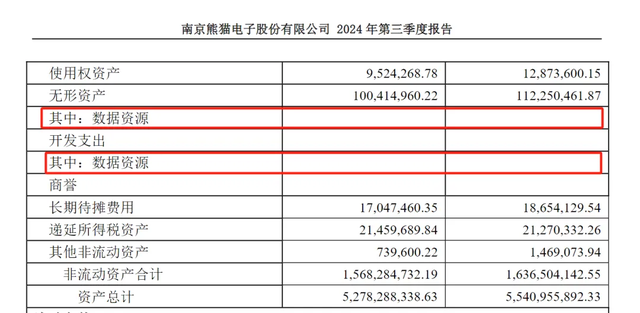

而无形资产(及开发支出)下面的数据资源为空,这说明公司的数据资产是用来销售的。

问题出在哪儿呢?

公司发布的2024年半年报中没有数据资产,但2024年三季报出现了数据资产。

结合公司在互动平台上的反馈,可以认为公司三季报的披露是错误的。

从这个角度看,公司的财务部也太不靠谱了,居然会出现这种常识性错误。

然而,这并非财务部的下限。

二、警示函

1月14日,公司收到江苏证监局的警示函。

警示函显示,公司于2024年1月30日披露《2023年年度业绩预告》,预计2023年度归属于上市公司股东的净利润约1,619.43万元到2,429.15万元,归属于上市公司股东的扣除非经常性损益的净利润约-327.29万元到482.43万元。2024年3月29日公司披露《2023年年度报告》,归属于上市公司股东的净利润为-23,786.22万元,归属于上市公司股东的扣除非经常性损益的净利润为-25,700.95万元。公司业绩预告与实际业绩产生较大差异,且归属于上市公司股东的净利润盈亏性质发生变化,信息披露不准确。

证监局向公司董事长夏德传、总经理胡回春、总会计师胡寿军采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

星空君查了下总会计师胡寿军先生的履历,发现1975年出生的他虽然不是科班毕业(党校),但财务工作经验非常丰富,常年在集团的财务部门负责核心业务,甚至考取了注册会计师。

也就是说,他缺的应该不是专业技能,而是态度。

三、数据资产入表的案例

1、山东高速集团(注意不是上市公司山东高速,而是其母公司山东高速集团)

山东高速集团数据资产入表是当地省属企业中规模最大的一批数据资产入表案例之一,标志着其在数字化转型和数据资产价值化方面迈出了重要一步。数据资产入账价值达351万元,评估价值逾7200万元,体现了数据资产巨大的潜在价值。

入表数据资产类型主要有三大项:

第一,财务智能分析平台数据资源。它广泛覆盖了债务链分析、客商风险控制以及行业标杆对比等关键领域,为集团在财务分析、风险评估和金融客户拓展等方面提供了坚实的数据支撑和深入的洞察。

第二,高速股份路网车流量数据。通过对收费系统中的车辆信息进行深入分析,我们能够为运营决策的优化、交通拥堵的预警、道路养护的精准规划以及服务区的商品营销策略提供有力的数据驱动。

第三,对公数字支付科技平台数据监测产品。它整合了供应链层级关系、链状分布等关键数据资源,并借助供应链票据业务,为供应链管理提供了精准的决策支持,助力企业在供应链优化和风险控制方面迈出坚实的步伐。

2、国家电网

国家电网积极推进数据资产入表,成立了数据资产运营中心,负责数据资产的管理、运营和价值创造。国家电网利用电力数据资源,开发了电力大数据平台,为电力系统运行、电力市场交易、客户服务等领域提供数据支撑。从各省大数据交易中心发布的公告看,国家电网各省公司将以下各类数据通过大数据交易中心上网交易:

(1)电力生产数据。包括发电机组运行数据、设备维护数据、能源消耗数据等,可用于优化生产流程、提高设备利用率、降低能源消耗等。

(2)电力交易数据。包括电力市场交易数据、电价数据、用户用电数据等,可用于电力市场预测、电价定价、用户需求分析等。

(3)电力系统运行数据。包括电网运行数据、电力负荷数据、设备状态数据等,可用于电网调度、电力系统安全运行、故障预测等。

(4)客户服务数据。包括客户用电数据、客户服务记录、客户反馈数据等,可用于客户服务优化、客户关系管理、客户需求预测等。