最近理想过得很不理想。

先是被媒体爆料要进行大裁员:这轮“优化”涉及5600多号人,占员工比例超过18%,其中销售服务运营部门优化超过400人,招聘部从原来的200多人缩减至40-50人,智驾团队会缩减至1000人以内。

而后发布的2024年第一季度财报也让其股票大跌:其财报显示,公司第一季度实现营业收入256亿元,同比增长36.4%,环比下滑38.6%;第一季度交付量为80400辆,同比增长52.9%,环比下降39%;净利润为5.91亿元,同比下滑了36.7%,环比则大幅下滑了89.7%。

最重要的是,虽然其整车毛利率还保持在20%以上(为20.6%),但环比跌幅明显,其中车辆销售毛利率跌至19.3%,同比下滑0.5个百分点,环比下滑3.4个百分点。

理想汽车的CEO李想就曾经多次公开表示,毛利率对公司的发展来说非常重要,犹如人体的“血液”一样,需要保持在20%以上才能保障公司长期健康发展,否则无法持续投入研发、交付等长期投资。

毛利率从2023年的22.2%到现在的20.6%,很多人都担心理想汽车能不能守住20%这条李想口中的红线。毕竟就在上个月,理想汽车全系都进行了降价:其中,理想 MEGA 售价下调 3万元;理想 L7、8、9全系车型价格下调1.8万-2万元。

李想说过,财报最重要的两个指标,一个就是上面提到的毛利率,另一个就是经营利润。

理想汽车在过去的一季度还是盈利的,净利润达到了5.93亿元,但是净利润包括了利息收益,所以很难以此判断企业的经营好坏,最重要的还是要看营业利润。而在一季度,理想汽车的营业亏损了5.85亿元,利润率-2.3%,终结了连续四个季度的经营盈利。

此财报一出,理想汽车的股价就应声大跌!5月21日,理想汽车(HK:02015)港股股价大跌19.27%,市值较20日跌408亿港元;美股方面,理想汽车(NASDAQ:LI)昨日收盘跌超12%,报21.71美元。

从喊出年销80万的目标,到现在不断收缩,大刀阔斧裁员,理想汽车由盛转衰的一个非常重要的转折点就是MEGA的上市。MEGA并不是一次简单的失败,而是让理想汽车的“人设”崩塌,大败理想上下全体员工的志气。

在MEGA之前,理想汽车的气焰是嚣张的:讽刺别人的销量是三瓜两枣;大骂别人是巨婴,抵御不了舆论的洪水;甚至挑衅别人,说是越攻击理想,理想就越是兴奋,销量不降反增。

当然,它那时候的嚣张也是有底气的。

在MEGA之前,它推出的每一款产品就没有失败过,不管是过去的理想ONE,还是现在的理想L7、8、9,都可以说是取得了巨大的成功。但它似乎并不知道它的成功究竟是因为什么?

一款产品是否成功取决于很多因素,可能是你的产品定义做得特别好,进入到一个蓝海市场;也可能是你实力出众,造出了一款能打败市场上其他竞争对手的产品。

在MEGA之前,理想的成功大概是属于前者,因为在理想ONE之前,市场上还没有可以上绿牌的且没有里程焦虑的大七座SUV,所以ONE率先进入这个市场,并取得了巨大成功,且成功地把这种先发优势延续到了理想L7、8、9身上。

这成功老实说多少有点运气的成分。这当然不是说运气不重要!在内卷的市场里,运气也是一种能力。毕竟你要有看到这个蓝海的眼光,同时也要有冲击这个蓝海的魄力。很多人发现一个市场没人去做,往往避之则吉,觉得这个市场没法做。

可以说,在MEGA之前,理想的市场运营一直都非常高明,能抓住这个运气,并用好这个运气。但问题就在于理想错误地把这种运气当做是自己的实力,想要去跟市场较劲。

MEGA的失败,其实就是理想跟市场较劲的结果。

高端纯电是一个被反复验证过的伪命题。目前为止,没有一款高端纯电是成功的,特斯拉做不到、蔚来也如此,理想这个依靠发动机起家的品牌当然也不会成。

更糟糕的是,理想要做的是一款高端纯电的MPV!

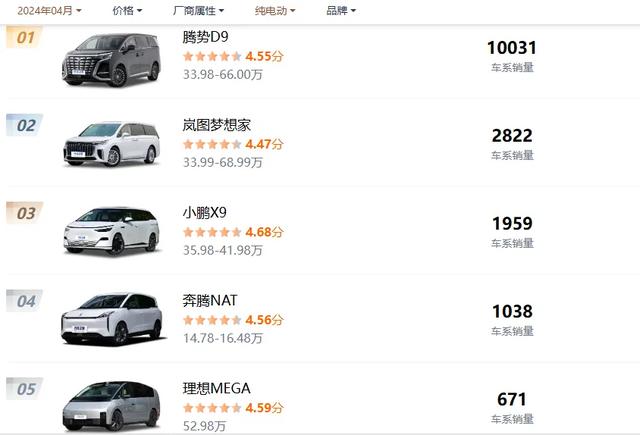

纯电车是不太适合跑长途、跑高速的,最适合的就是市内的短途出行;但MPV却是最适合跑长途、跑高速的,反而不太适合在市内上下班代步,所以纯电MPV的定位天生是矛盾的。市场也证明了这一点——腾势D9现在最火的一款绿牌MPV,其销量有9成是DM-i插电混动,只有1成左右是纯电。

而为了证明纯电MPV也能跑长途,理想MEGA也不惜牺牲MPV最珍视的车内空间,去优化其空气动力学,降低其风阻。但也因为这种执拗,导致动作变形,造型奇特,让消费者难以接受。

理想之所以要硬闯这个市场,大概是想照搬理想ONE的经验,打算去开拓一个蓝海市场。他不光是犯了经验主义的错误,而且还高估了自己的品牌号召力——给MEGA定了一个远超市场行情的价格。

当从未经历过失败的理想,突然遭受MEGA这样一记打击,就像是温室里的花朵突遭风雨一样,有点不知所措了,嚣张气焰一去不复返了。更糟糕的是,这种颓气也是会传染的。所以,预估今年要推出的纯电SUV,要推到明年了;说好的不会降价,现在也降了下来了。(文|大雄)