昨天(12月2日),市场最惹人注目的一点就是10Y国债收益率,破了2%,想不到啊,长债“1”时代就这么来了……

一、为什么下行那么快?

大家有预期会破2.0%,但没想到破的如此之顺畅。

为啥国债下行如此之快?总结起来无非是“周末市场利率定价自律机制两项倡议发布、流动性充足阶段、化债政策落地、地方债供给冲击有限、年末机构抢跑”。

分券种看:

昨天的短端利率下行更快,主要因为虽然地方债放量发行,但市场资金面整体依旧维持宽松,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,资金投放力度较强;

长端利率方面,10年期国债利率和30年期国债利率下行已近历史低点,支撑长债利率下行的主要因素主要是抢跑配置行情和资金宽松。

此外,进入12月份,市场还有一个重要的预期便是降准,如果预期变成现实,那么12月资金水平大概率能够维持宽松状态,整体收益率曲线或还有下行空间。

而根据华福固收团队测算,债券利率在12月下行的概率偏高,过去10年的下行概率达到了70%左右。

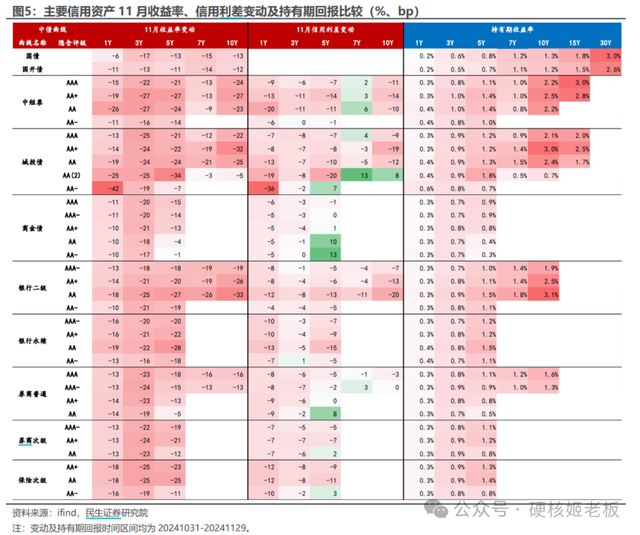

除了利率债,在化债利好带动下,信用债也出现了结构性的机会,当下信用风险可控且票息有一定吸引力的弱资质城投债备受关注。

根据民生证券研究所数据,票息水平稍高且具有一定抗波动性的 1 年期AA-短端债,在11月全月录得0.6%的正收益,跑赢其他短端品种。

二、债基中的佼佼者

虽然市场在抢跑,但从基本面看,债券市场并无大的风险。

一是地方债发行高峰几乎平稳度过,货币政策依旧宽松,中央经济工作会议前,债市大概率不会转向;

二是同业存款自律倡议下调可能成为新的利率下行动力,后续理财、货基等存在赎回同业存款,转投其他资产可能。

虽无大风险,但仍有要点值得关注,一是关注12月重要会议的政策力度,二是关注降准。如果降准预期落空,那么利率可能转为上行,叠加年末抢跑行情提前太多。所以虽然债券市场涨的让人头晕目眩,但并不建议快速下行时轻易追涨。

那最近想上车债基的人怎么办?

考虑到从长期来看信用债、利率债等均还有机会,当下找到通过精细化的管理获取Alpha收益的债券老将可能更好一些。

这类做的比较好的有广发基金的代宇。

经常买债基的人对于代宇的名字应该不陌生,作为从业19年、公募投资年限超13年的老将,代宇管理的基金业绩还是非常不错的,在管的多只债券类产品,最近一年收益率均超过5%,且大部分债基同类排名均较为靠前。

数据来源:wind,统计时间:截至2023/11/29-2024/11/29。风险提示:指数表现不代表基金未来业绩,不作为业绩承诺,历史表现不代表未来,基金投资须谨慎。

这样的业绩从何而来?

我们在分析代宇历史管理的产品持仓后,得出的结论是:她会根据自上而下的宏观分析和市场判断,选择契合时势的久期和久期结构以获取Beta,在此基础上,再通过选券和多元化的策略安排,以精细化的运作,1BP、1BP地争取Alpha。

啥意思呢?以她的代表作广发聚利为例。

广发聚利(162712)自2011年成立至今一直是代宇管理,成立以来累计净值增长率为133.78%,年化收益为6.58%,收益率甚至跑赢了中证综合债指数。

在最近一年债券市场走牛的背景下,该基金也表现良好,过去一年的净值增长率为6.69%,同类排名前9%(54/705)。

数据来源:wind,统计时间:截至2024/11/29。风险提示:指数表现不代表基金未来业绩,不作为业绩承诺,历史表现不代表未来,基金投资须谨慎。

从定期报告来看,代宇所管组合的券种选择极其丰富,广发聚利的债券持仓以信用债为主,利率债以及可转债也有部分持仓。

而她是会根据不同市场情景和利差变化,对券种进行等级、期限等维度上的轮动,赚取精细化操作的超额收益。

比如23Q1,市场预计基本面强复苏、无风险利率整体承压之下,她并非整体降久期和杠杆,而是根据绝对收益和利差水平,选择了2022年四季度调整较为充分的信用债。

根据定期报告,相比2022年年报,基金在2023年一季度末的杠杆率和信用债组合占比都有所提升,从而取得了一定的Alpha收益。

同样值得观测的是其今年在可转债的波动操作,在可转债上半年经历一轮轮的负面密集轰炸、出现了配置价值的时候,代宇在二季度逐步增加了可转债的仓位,随着可转债市场整体有所修复,代宇在三季度适度减少可转债风险敞口暴露。

而她另外一只主打纯债策略的广发双债添利,表现也较为优异。

广发双债添利代宇从2015年管理至今,成立以来累计净值增长率为54.49%,年化收益为4.67%,获得了年年正收益的战绩。(数据来源:wind,截至11月29日)。

数据来源:wind,统计时间:截至11月29日。风险提示:指数表现不代表基金未来业绩,不作为业绩承诺,历史表现不代表未来,基金投资须谨慎。

和广发聚利的操作特点类似,广发双债添利在不同时期所配置的券种重点也有所不同。

如2015-2016年年中的牛市中,基金以企业债为主,而在2016年牛转熊的四季度末,组合以40%的同业存单来抵御风险。

而近一年,持仓结构偏向利率债和流动性较好的高等级信用品种。

通过精准的利差分析能力和精细的管理执行能力,代宇所管理的产品穿越债市周期,为基金持有人取得了较好的绝对收益。

三、岁末年初,优选放心的TA“债”一起

2024年债券市场波动有所放大,2025年也注定不会一帆风顺,先前在债券牛市行情中“躺平”的日子一去不复返,未来不同期限、不同券种的表现也会有所分化。

面对“上难度”的债券市场,一位经历过债券市场高峰和低谷,应对过极端情况的基金经理大概率能帮我们更好地在波动中获取收益。

当然,如果想配代宇基金但对波动容忍度又较低的人,也可以考虑一下代宇新发的广发景裕纯债(A类021552;C类021553)。

关于纯债基金,大家应该比较熟悉了。它专注投资于债券,不受股市涨跌影响,主要凭借所投资债券的票息收入和资本利得获得收益,因此长期来看比较稳健。

数据来源:wind,区间2015年1月1日-2024年11月29日,纯债债基指数(930609.CSI)。风险提示:指数表现不代表基金未来业绩,不作为业绩承诺,历史表现不代表未来,基金投资须谨慎。

根据基金合同,广发景裕纯债(A类021552;C类021553)不投可转债,并且因为这是新基金,没有前尘往“债”的牵绊,基金经理在配置上能更好地按照自己对信用债和利率债的判断来构建组合。

考虑到债市抢跑行情下,不同券种轮动速度加快,与其单押当下较为火热的长债,不如买券种更为丰富、主动管理更强的债基。