文丨永奇投资笔记

房贷利率,一直是购房者心中难言的痛。

然而,近日一则消息如同春雷炸响,首套房利率跌破3%,这不仅是市场的一次大逆转,更是广大购房者的福音。但对于那些已经站在高岗上的存量房贷用户,这又意味着什么呢?

降息浪潮下的楼市新生态:

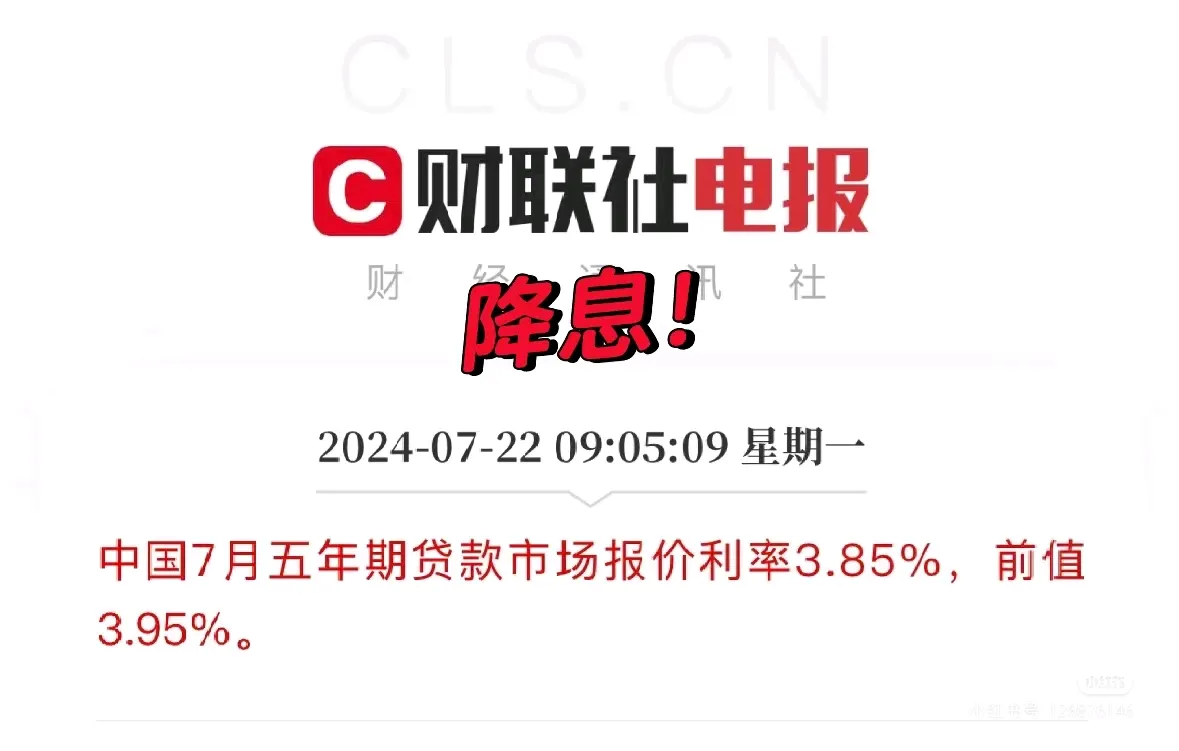

5年期以上的首套房利率跌至3%,结合公积金贷款2.85%的利率,首套房综合利率已经进入2字头。

这背后,是银行对市场变化的敏锐反应,也是对国家宏观调控政策的积极响应。这一变化,不仅极大地降低了购房者的成本负担,更在无形中重塑了楼市的竞争格局。

在广州、苏州等城市,新房市场率先感受到了这股暖流,成交量明显回暖,消费者信心逐步恢复。

然而,与新房市场的热闹景象形成鲜明对比的是,存量房贷款用户却陷入了“高位站岗”的尴尬境地。他们中的许多人,在利率高企时踏入楼市,如今面对着动辄5%以上的旧利率,心中难免五味杂陈。尽管今年已有一轮存量房利率下调,但4.2%的利率水平相较于新发贷款而言,依然显得不够“亲民”。

消费潜力与民生福祉的双重考量:

降息不仅仅是对楼市的直接刺激,更是对民生福祉和消费潜力的深度挖掘。试想,若存量房贷款利率能进一步下调至与新发贷款相当的水平,对于数百万计的房贷家庭而言,将是一笔巨大的经济减负。

以贷款100万、按揭30年为例,从4.1%降至3%,利息总额可节省近16.5万元,这对于普通家庭而言,无疑是一笔可观的“意外之财”,足以支撑数年的生活开销或用于其他投资。

消费提振与经济循环的良性互动:

消费是拉动经济增长的重要引擎,而降息则是激发消费潜力的有效手段之一。通过降低房贷利率,减轻家庭财务压力,可以间接提升消费者的购买力和消费意愿。当消费市场活跃起来,企业订单增加,就业机会也随之扩大,从而形成经济增长的良性正循环。这一过程不仅有助于缓解经济转型期的阵痛,更能显著提升人民的幸福感和获得感。

市场博弈与政策引导的双重作用:

银行作为房贷市场的重要参与者,其利益与市场需求之间往往存在博弈。面对新发贷款利率与存量房利率之间的巨大差距,

然而,在市场力量的推动下,提前还贷和以旧换新等现象日益增多,迫使银行不得不重新审视其贷款政策。

同时,央行等监管机构的政策引导也至关重要,通过强制要求银行降低存量房贷利率,让利于民,既能促进楼市健康发展,又能有效提振消费信心。

各位老板们,你们觉得永奇说的对吗?欢迎各位老板们,在评论区留言。

我们表示不屑一顾