金融界的“降息”风,似乎已经吹到了保险业的门前。

国债和银行存款的利率纷纷下调,5年期银行定存利率仅为2%,10年期国债利率大约2.3%。更让人意外的是,20年期特别国债的利率也仅有2.49%,低于许多人的预期。这不仅是金融市场的一次波动,更是保险业必须面对的新现实。

保险业的预定利率,是保险公司与投保人之间的一种“约定”。

这个“约定”决定了未来返还资金的利率计算方式。然而,市场利率的下降给保险公司的投资收益带来了压力,直接影响到预定利率的可持续性。

在这样的背景下,保险业的监管政策正在调整,以适应市场的变化。

预定利率的下调,已经成为保险业必须面对的现实。险企需要调整经营思路,提高精准定价能力,以应对低利率时期的挑战。

01 利率之舞:保险业的预定利率调整预定利率的调整,如同一场精心编排的舞蹈,影响着保险合同的每一个细节。这个数字,是对我们投资未来增值潜力的预估,也是保险公司承诺回报的基础。

我们向保险公司交纳的保费,就像是投入时间河流中的一叶扁舟,承载着增长的希望。

保险公司则扮演着舵手的角色,利用这些资金在投资的海洋中航行,以期获得收益,并将这些收益的一部分回馈给我们,作为我们的保单增值。

保险公司的利润,源自于三个主要的渠道:死差、利差和费差。

死差,是保险公司对风险预测的精准度的体现。如果实际发生的保险事故少于预期,那么这部分未赔付的资金就转化为了利润。

费差,则是对成本控制的体现,如果实际支出低于预算,那么节省下来的资金也成为利润的一部分。

然而,预定利率的调整,往往与利差这一利润来源密切相关。

利差是保险公司实际投资回报与预定利率之间的差额。在经济下行,投资回报率下降的大背景下,如果预定利率过高,就可能导致利差损,对保险公司的财务健康构成威胁。

为了应对这一挑战,监管机构已经采取了措施,通过下调预定利率来降低保险公司的财务风险。这些措施包括将预定利率调整至3.0%,分红险预定利率至2.5%,万能账户的保证利率至2%,以及对万能账户的结算利率进行进一步的调整。

尽管这些措施有助于缓解利差损的风险,但它们并不能完全消除保险公司面临的财务压力。

许多保险公司的投资收益率持续低迷,偿付能力面临考验。在这样的市场环境下,保险公司开始调整产品策略,推出预定利率更低的新产品,以适应市场的变化。

02 预定利率之变:投保策略的重新审视预定利率的下调,对于保险产品而言,不仅仅是数字上的变化,更是对我们未来收益的重新定义。

让我们直面现实:预定利率的下降,意味着保费的上涨,尤其是对于那些保障型险种,如重疾险。

举个例子,如果一款重疾险的预定利率从3.5%降至2.5%,原本的保费可能会增加,这无疑给投保人带来了额外的经济压力。

但更让人揪心的是,对于那些看重长期投资回报的储蓄型保险,如增额寿险和年金险,预定利率的下调意味着未来的收益将会缩水。

特别是增额寿险,它的现金价值几乎完全依赖于预定利率,一旦下调,那可真是“肉包子打狗——有去无回”。

我以30岁男性,趸交50万的增额终身寿为例演示一下:

第20年,四种情况下的收益分别为110万、99万、87万、75万;

第30年分别为163万、140万、117万、96万;

从最早的4.025%利率跌到2.5%,同样都是放进去50万,但30年的收益却整整差了67万!

本来可以买奥迪A6的,结果就因为少买了、晚买了,被迫降档变成了奥拓,谁能不“后悔”?

预定利率的调整是一个信号,提醒我们要更加关注保险产品的长期价值和市场的变化。

03 把握时机:预定利率调整下的策略布局预定利率的调整,对保险市场来说,无异于一场深秋的微风,预示着冬天的临近。

面对这样的调整,我们既不能盲目乐观,也不必过度悲观。重要的是,要认识到这是行业发展的必然趋势,并采取相应的策略来应对。

我们得明白,预定利率的下调并非一蹴而就。监管部门在调整时会充分考虑到市场的承受能力和保险公司的实际情况,这就给我们留下了一段宝贵的缓冲期。

在这段时间里,我们需要做的,就是合理配置那些预定利率相对较高的保险产品,把握住这最后的红利。

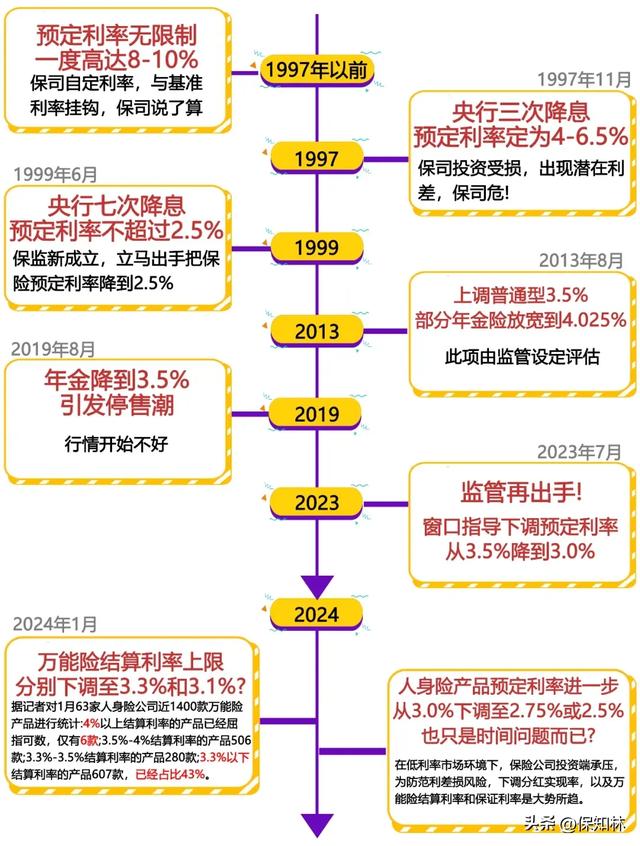

回顾历史,预定利率的调整已经经历了几个阶段。从90年代的高利率,到世纪之交的紧急调控,再到近年的逐步调整,每一次变化都是对市场环境的响应。

而现在,我们正处在一个新的调整周期中,预定利率3.0%的产品,可能就是这个时代给我们的红利。

面对这样的市场环境,我们的应对策略应该是审慎而积极的。

一方面,我们要抓住当前的窗口期,合理配置保险产品,尤其是那些预定利率仍具有竞争力的产品。

另一方面,我们也要密切关注市场动态,及时调整自己的保险策略,以适应市场的变化。

同时,我们也不能忽视保险公司的角色。在这个过程中,保险公司需要提供透明、详尽的信息,帮助我们理解预定利率调整的影响,并提供适应市场变化的新产品。