近日,三家运营商上半年财报陆续披露。不仅揭示了各自的经营状况,也映射出整个通信行业的发展趋势。

营收与净利润

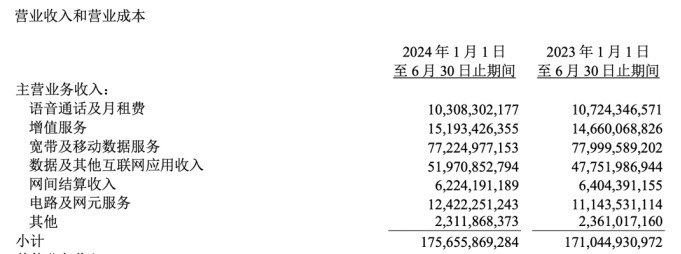

据半年报显示,三大运营商营收总额达到1.01万亿元,同比增长2.7%;归母净利润总额达1080亿元,同比增长6.2%。尽管整体呈现稳健增长态势,但增速较去年同期均有所下降。具体来看:

中国移动:营收达5467亿元,同比增长3%;归母净利润达802亿元,同比增长5.3%。

中国电信:营收达2660亿元,同比增长2.8%;归母净利润达218亿元,同比增长8.2%。

中国联通:营收达1973亿元,同比增长2.9%;归母净利润达60亿元,同比增长10.9%。

营收规模上,中国移动依然占据绝对优势,其营收是中国电信和中国联通营收总额的1.2倍。整体来看,三大运营商都实现了正增长,但远不及预期,同比增长都处于5%(上半年GDP增速)以下。

净利润方面,中国移动同样遥遥领先,其净利润是中国电信和中国联通净利润总额的2.9倍。不过,从增速来看,中国联通的净利润增速最高,达到10.9%,这也是其连续8年实现双位数增长,盈利能力逐年攀升。

用户规模

中国移动:移动用户突破10亿户,净增926万户,5G网络用户达到5.14亿户,净增0.49亿户,渗透率达到51.4%。

中国电信:移动用户数净增908万户,用户规模达到4.17亿户,5G套餐用户累计达3.37亿户,渗透率达80.76%。

中国联通:移动用户净增超600万户,总用户达到3.4亿户,5G套餐用户累计达2.79亿用户,半年累计净增1615万户,渗透率达82.10%。

在移动用户和5G用户方面,中国移动继续保持领先地位。中国移动与中国电信、中国联通的5G用户渗透率差距较大,这可能是由于统计口径不同造成的。结合以往数据来看,三大运营商渗透率相差不大。

在固网宽带市场,中国移动的增长也尤为显著,半年累计净增1093万户,用户数与中国电信和中国联通之和基本持平,显示出中国移动在固网宽带市场的快速崛起。

在基站建设方面,中国移动累计开通5G基站超229万个,新建35.1万个,目前已在超280个城市推进5G-A商用部署。中国联通和中国电信合建5G基站10万个,共建共享5G基站总数达到131万个。

个人市场

上半年,中国移动个人市场收入达到人民币2552亿元,同比下降1.9%。

中国电信移动通信服务收入达到人民币1052亿元,同比增长3.6%。

中国联通联网通信业务(含移动通信业务,但不限于)完成收入人民币1251亿元,同比增长2.1%。

另据工信部数据显示,上半年,移动数据流量业务收入小幅回落。上半年,三家基础电信企业完成移动数据流量业务收入3280亿元,同比下降2.3%。

语音业务收入持续下滑。上半年,三家基础电信企业完成固定语音和移动语音业务收入96.3亿元和552.4亿元,同比分别增长0.8%和下降3.4%。

也就是说,在运营商的个人移动业务营收情况并不乐观。

2021、2022和2023年上半年,中国移动的移动业务ARPU分别为52.2元、52.3元和52.4元。进入2024年,中国移动的移动业务ARPU为51.0元,略有下滑,但仍然处于行业领先地位。

2023年中国电信移动用户ARPU为46.2元,2024年为46.3元,仅增长0.1元。

2023年中国联通客户的移动用户ARPU为44.8元,2024年中国联通融合用户(移动和固宽)ARPU达到人民币103元。

对比前几年的移动用户ARPU,增长进一步放缓。尽管语音、短信、流量等主要移动业务收入不断下降,但个人移动业务仍是电信运营商整体收入中占比最大的业务板块。

中国移动副总经理张冬在业绩说明会上分析了ARPU下降的原因,一方面依靠传统的规模驱动增长的模式现在略显动力不足,且移动电话普及率达到较高水平,新增客户以中低价值为主;另一方面,流量增长趋势放缓、家宽市场的增长等共同因素造成ARPU值有所下降。

今年,三大运营商正稳步推进5G-A商用部署,5G-A套餐的发布也如雨后春笋般涌现。5G-A套餐的推出将带来用户体验上的极大提升,也为运营商充分释放网络价值、实现业务增收提供了一条可行的思路。随着5G/5G-A套餐用户的规模增长,或将带动ARPU值新一轮增长。

数字化转型

三大运营商的业务结构持续优化,第二曲线业务增长持续强劲,凸显其数字化转型取得了明显成效,向成为新质生产力数智化第一推动者的目标再进一步。

中国移动数字化转型收入1471亿元,同比增长11%,占服务收入比31.7%。

中国电信产业数字化收入737亿元,同比增长7.2%,占服务收入比29.9%。

中国联通算网数智业务收入435亿元,同比增长6.6%,占服务收入的24.8%。

作为参考,2023年上半年数据如下:

中国移动数字化转型收入达到1326亿元,同比增长19.6%,约占总营收的25%。

中国电信产业数字化收入达到688亿元,同比增长16.7%,占通信服务收入比达到29.2%。

中国联通产业互联网收入达到429.77亿元,占服务收入比首次超过四分之一。

三大运营商第二曲线业务虽然持续增长,但增速较去年同期显著下滑。这反映出随着业务基数的增大,新兴业务的发展也面临一定的下行压力。

运营商收入增长是在面对有效市场需求不足、外部环境复杂严峻等困难和挑战下取得的,基本符合预期。一方面是受全球经济环境影响,各行业需求有所收缩。另一方面5G已经商用5周年,数字化市场出现一定程度饱和。

在数实融合的大趋势下,产业数字化的未来可期,运营商应深入了解各行各业真实需求,把握数字化转型“痛点”,为行业用户提供个性化、差异化的数字化产品和行业解决方案才是出路。

云计算市场

云服务收入是三大运营商2024年上半年第二曲线业务增长的主引擎,移动云、天翼云、联通云都实现了两位数增长,保持在同比增长20%的水平。

中国移动:移动云收入504亿元,同比增长19.3%。

中国电信:天翼云收入552亿元,同比增长20.4%。

中国联通:联通云收入317亿元,同比增长24.3%。

在数智社会发展的大趋势下,运营商发展云服务的优势在于云网融合。以中国移动为例,半年报显示,中国移动充分发挥“五融”(融网、融数、融智、融边、融安全)优势能力,其中IaaS+PaaS收入份额稳居业界前五。

与此同时,运营商加大了对AI大模型和智算的投入。上半年,中国移动加速发展智算能力,智能算力规模达到19.6 EFLOPS;中国电信智能算力新增10EFLOPS,累计达到21EFLOPS;中国联通全网智算算力达到10EFLOPS。

从云计算市场来看,天翼云、移动云上半年收入均超过500亿元,预期年收入将分别过千亿。三大运营商在数字化转型和云计算领域的深入布局和技术创新正在为其带来积极回报。

资本结构

在资本结构方面,三大运营商的资本开支均出现不同程度的压降。

中国移动资本开支达到640亿元,同比下降21%。

中国电信资本开支达到472亿元,同比增长13.5%。

中国联通资本开支达到239亿元,同比下降13.4%。

对比来看,中国联通的投资实在太少了,这或许是其利润增长最高的核心原因,另一方面是因为中国联通和中国电信5G共建共享节约了大量资金。

整体而言,三大运营商的资本开支合计达1351亿元,总额较去年同期下降了10.3%。

中国移动、中国电信、中国联通在今年的资本开支预算分别为1730亿元、960亿元和650亿元。

半年时间过去,三家运营商资本开支数额均未超过全年原计划的一半,反馈的结果还是比较乐观的。

其中,中国移动、中国电信明确表示资本开支占收比已降至20%以下,中国联通也表示有信心将全年固定资产投资稳定在650亿元以内。

总的来看,三大运营商上半年营收合计已经破万亿,2024全年有望冲击两万亿。上半年,三大运营商均实现了营收和净利润的双增长,中国移动以绝对的优势持续领跑,但与此同时也在用户增长和新兴业务发展方面面临一定挑战。此外,中国联通的净利润增速最高,中国电信则在云市场上表现最为出色。

对于下半年的展望,中国移动方面表示,将在上半年基础上,努力实现收入增幅稳步提升、利润良好增长,大力推进“两个新型”升级计划、“AI+” 行动计划、“BASIC6”科创计划,加快发展新质生产力,不断开创世界一流信息服务科技创新公司新局面。鉴于中国移动目前表现,2024年全年营收再破万亿应该没有悬念。

中国电信提出2024年力争实现全年收入和EBITDA保持良好增长,净利润增幅高于收入增幅的发展目标,全面深入实施云改数转战略,着力推进深层次改革和高水平开放,加快向服务型、科技型、安全型企业转型。

中国联通将继续加强新型基础设施建设,推进数字技术融合创新,以算网创新、数智创新推动产业创新,不断提高管理运营服务水平,着力成为具有全球竞争力的世界一流科技服务企业,预期全年实现营业收入稳健增长、利润双位数增长。

中国广电又被无视了[呲牙笑]

都是给国家挣钱的,苦了咱老百姓